穿透性講的就是同一個策略可以用在很多種不同的商品的意思

例如像是艾比有些EA只能用在某個商品(例如黃金XAU)能夠獲利

可是有些EA是可以使用在好幾個商品都是有獲利能力的,就是穿透性佳的EA

那哪種比較好呢?? 其實,會賺錢的EA都好啦!

那為什麼簡單的策略穿透性會比較好呢?

因為比較複雜、條件篩選比較多的策略,通常會是針對一個商品去貼合,這邊指的不是過度最佳化,而是太適合某商品的習性而開發出來,所以用在其他商品通常會不適合

而簡單的策略呢,例如突破、型態學等等,因為這些本來就是在手操時可以用在每個商品的判斷方式,所以通常可以擁有穿透性

當然,投機取巧或不止損的策略(例如馬丁),那種我們就不討論了

這邊討論的基本上是單張獲利止損進出的交易策略

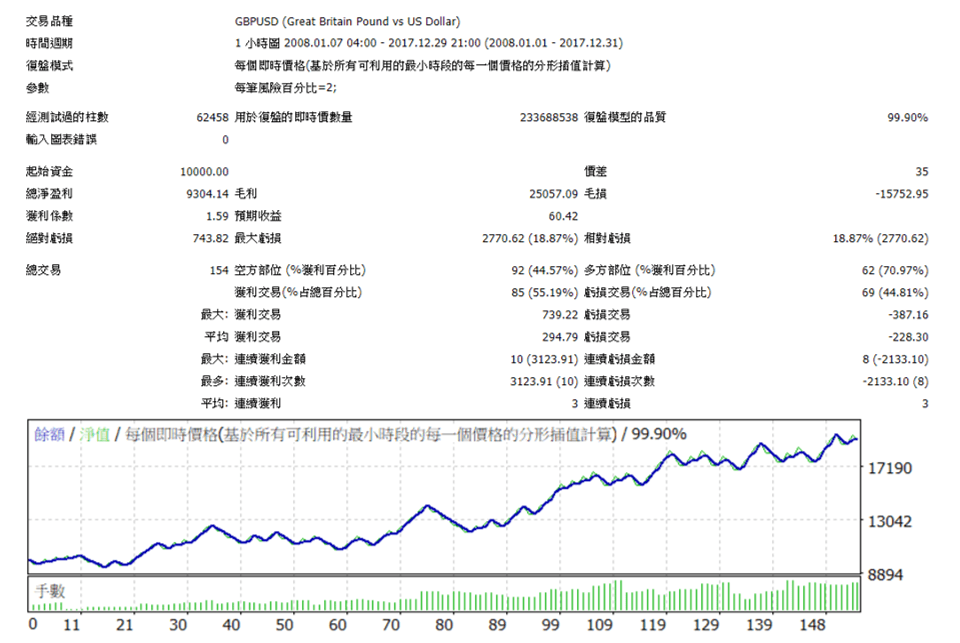

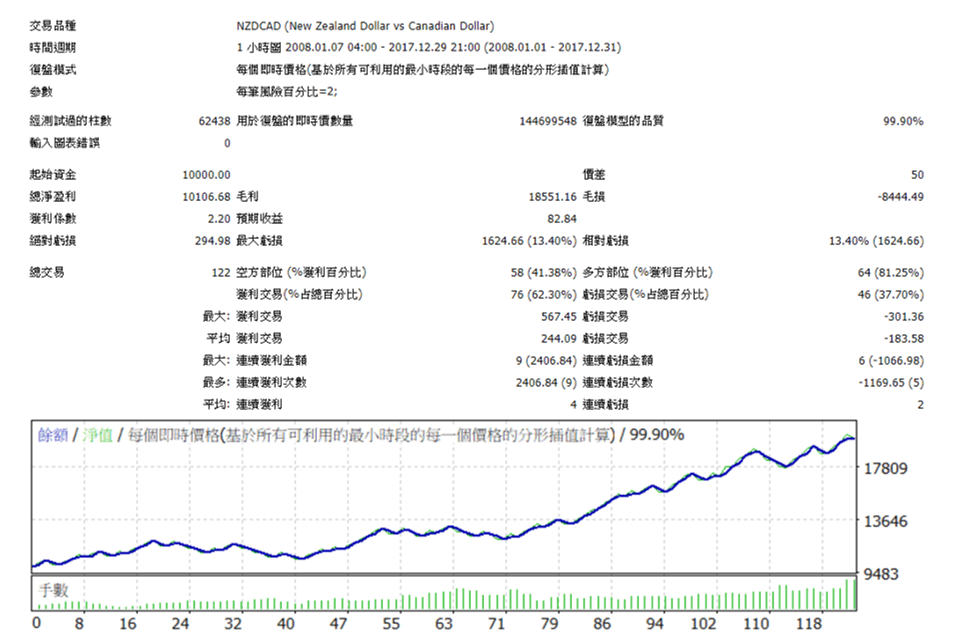

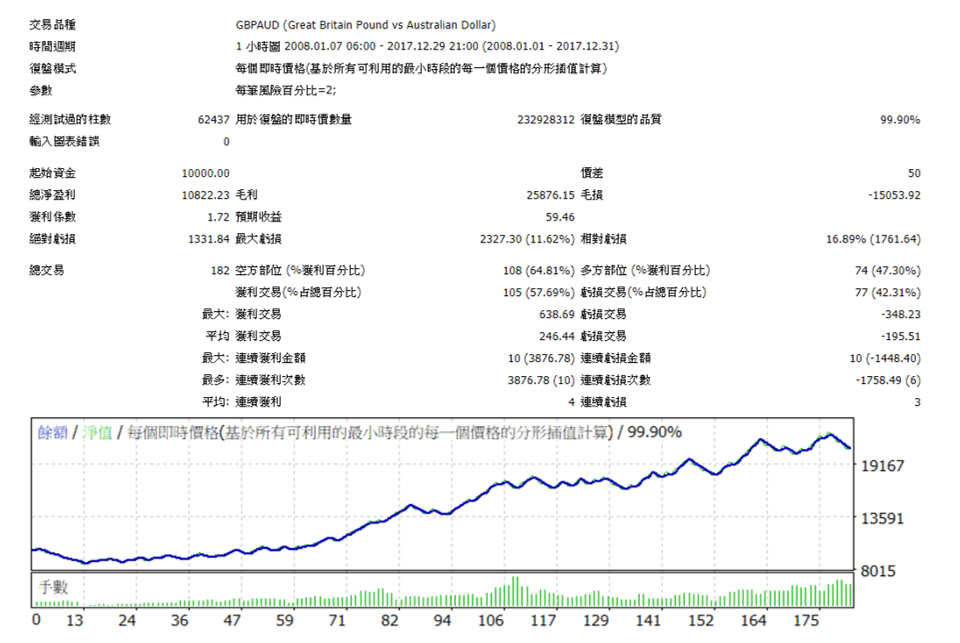

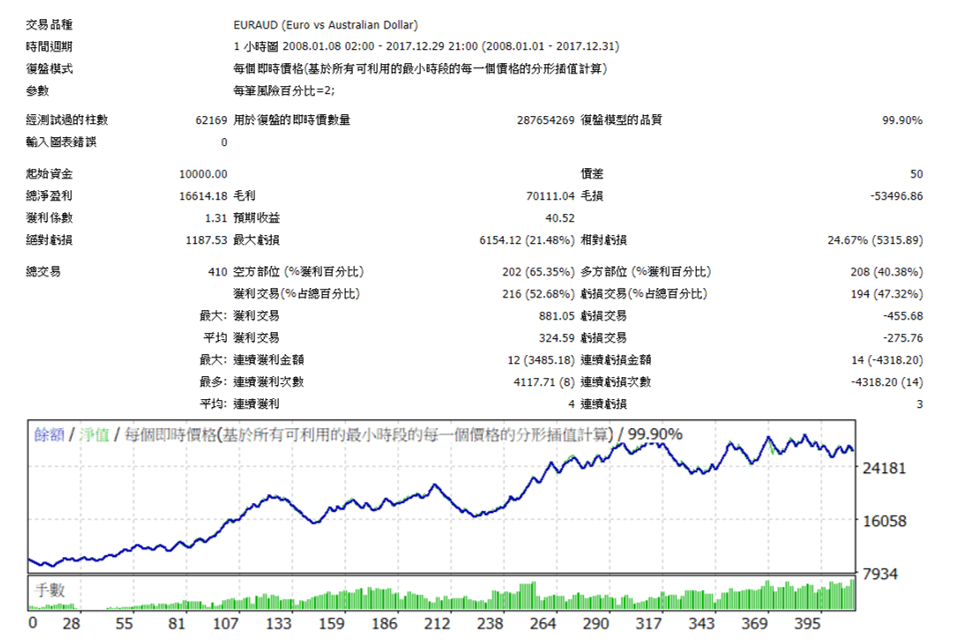

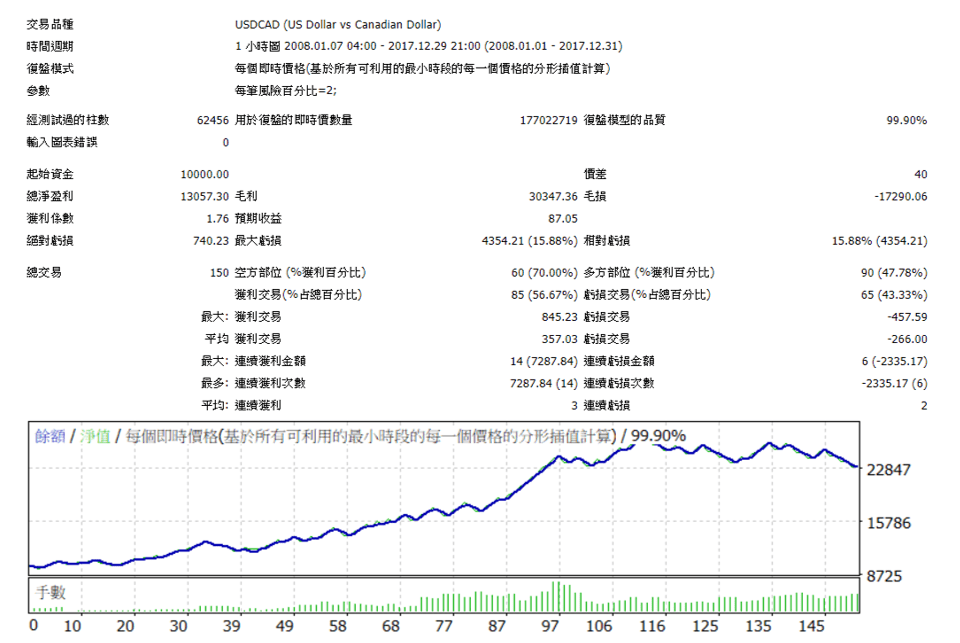

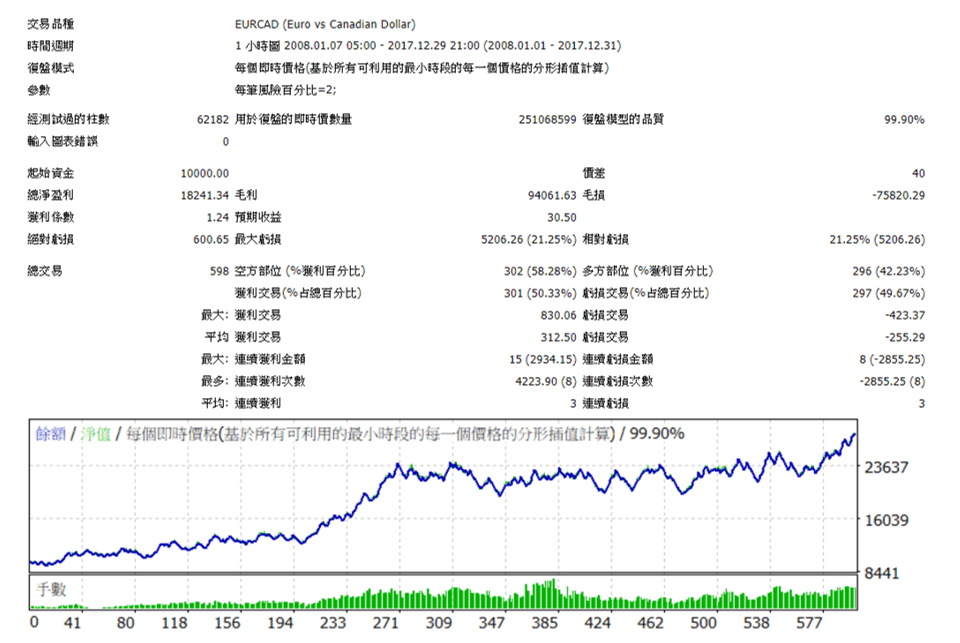

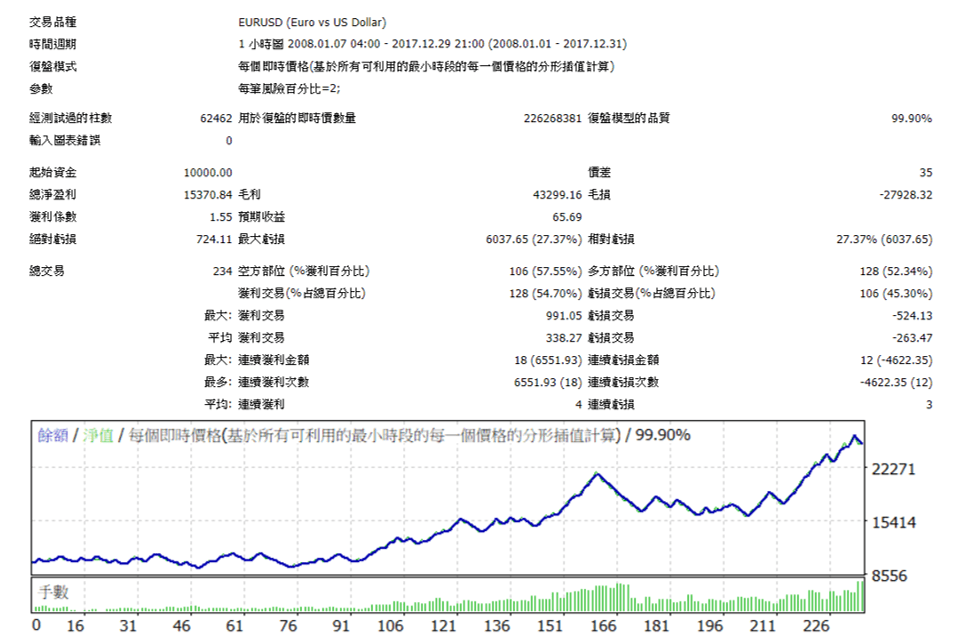

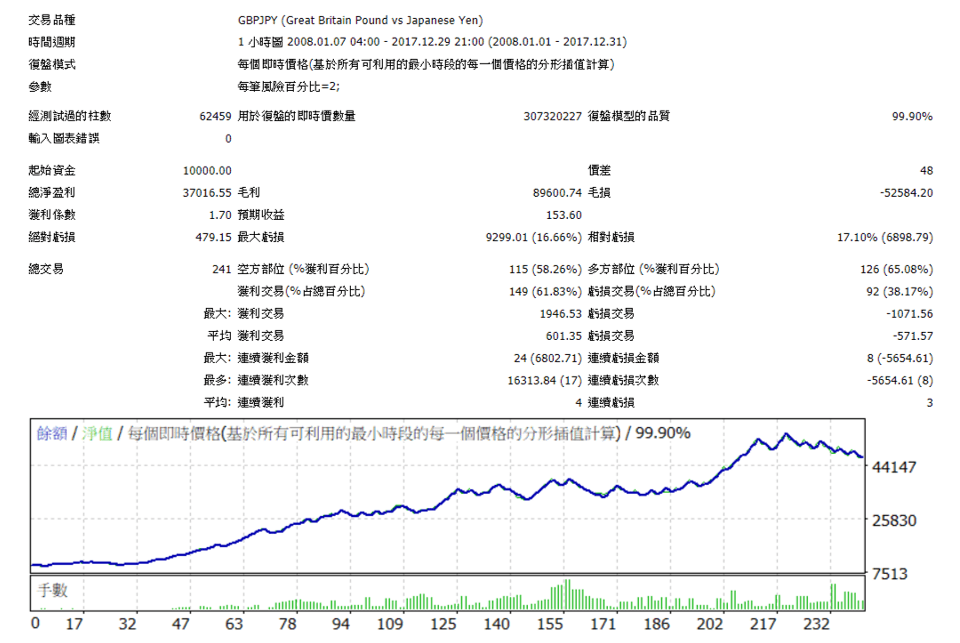

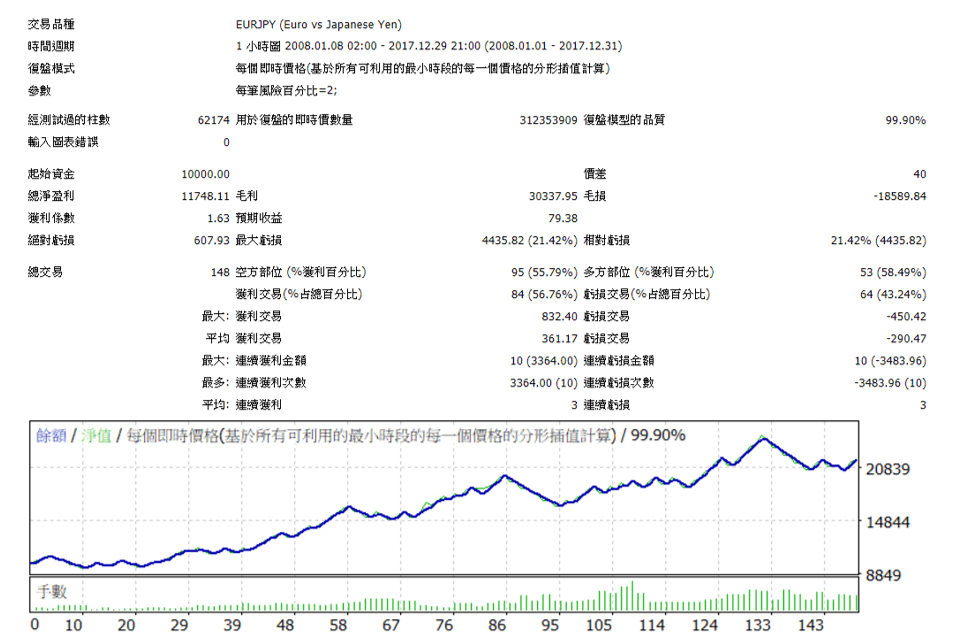

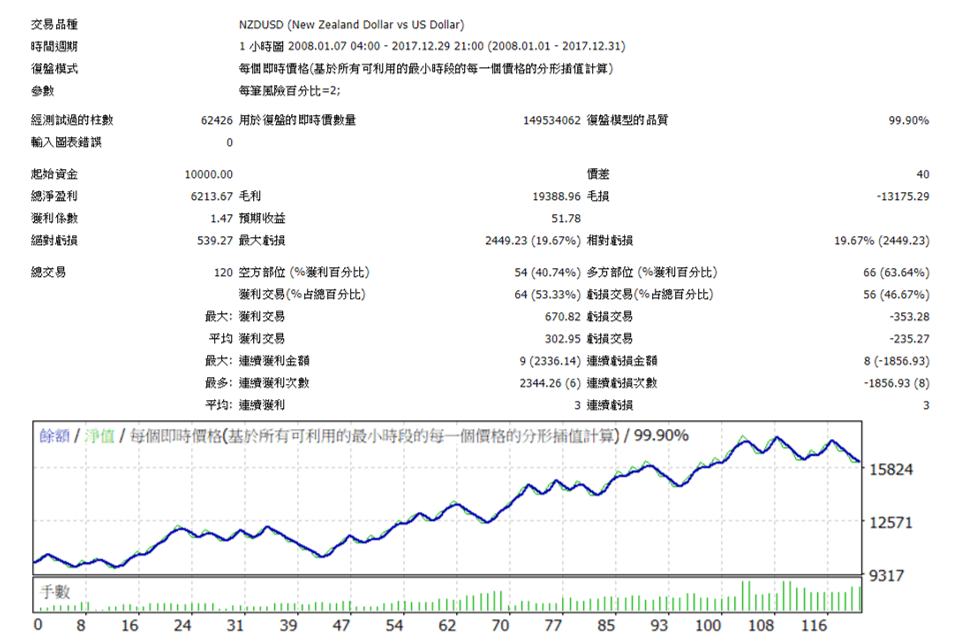

我們來看一下艾比前陣子開發出的穿透策略

同樣的策略可以使用在12種商品

我們可以看得出來,每一種商品的交易單數不多,獲利表現也普普

但共同特性就是長期獲利,且風暴比(獲利/虧損)有在一定的程度以上

當然還有在近年的outsample都有創新高

那如果只單用其中一支EA的話,下單機率其實很少,可能一個月才下一兩次單,實在太少了

不下單不會虧錢,但也就無法賺錢啊!!

這樣是要賺到什麼時候?!

可是將12支EA都掛上去的話,就可以解決這個問題了

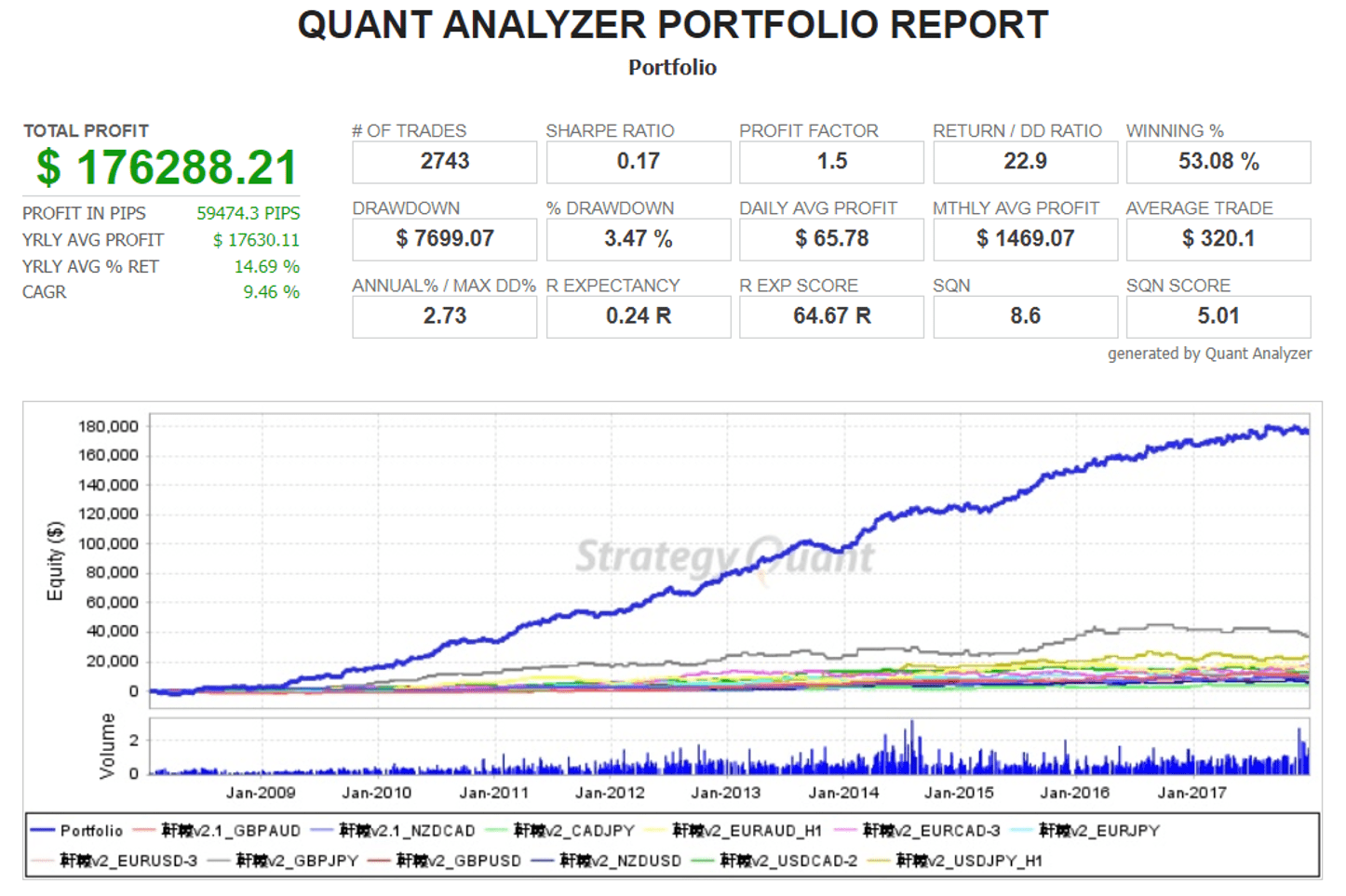

那我們將這12支EA的報表使用QA來做綜合性評估看看

10年下來總共有2743張交易單,也就是一年平均270張單

此策略是一次會下兩張單,所以一個月平均有10~12次的交易機會,這樣就還可以

(藍色那條粗粗的線是綜合portfolio的表現)

原本每支EA分開看的獲利普通,可是綜合在一起獲利就疊加上去了

也能達到降低MDD的效果(之前文章有解釋到)

所以整體表現風暴比是大幅提升了喔

在實際使用上,有些EA很穿透,有些EA只能做特定商品

這樣加起來起來就可以分散商品數,也分散的策略數,可以達到更好的投資組合效果

這邊分享一篇艾比覺得很棒的分散投資組合的文章

>> 十分鐘讀懂理財投資學—什麼是最好的投資組合?引起華爾街第一次革命的經典理論

這篇文章我覺得很專業又講解的淺顯易懂,用數據化的方式解是投資組合的好處

推薦大家可以看看喔

相關內容