內容目錄

主觀策略與程式策略的差異

很多不了解程式交易的同學,

會不理解程式交易的策略開發是如何做的?

我們今天這篇文章將來跟大家介紹,

程式交易的策略是如何開發的。

主觀策略與程式策略差異之處

大部分的讀者應該都有主觀交易的經驗,

而只有少數人有接觸過程式交易,

所以你可以回想看看,

你是如何在主觀交易時,看著圖表K棒價格來做分析?

主觀交易大部分人會參考價格的型態,

所以你可能會畫線,畫一些水平的「支撐壓力線」、

或是低點與低點連接的「趨勢線」,

然後看到一些圖形例如三角形上升旗或下降旗等等…

那這樣的型態分析必須是從人的眼睛看到後,來做判斷,

而且每一次畫出來的圖形都會長得有點不一樣;

甚至是每個人眼睛看到的圖形都會認為不一樣,

也就是波浪交易法中常常在說的千人千浪。

而程式交易的策略設定,

必須很精確到是哪一根K棒發生了什麼事情。

所以像是型態圖形這樣,無法被明確定義的方式會無法寫成程式碼。

所以在程式交易中,

程式交易的開發者會使用明確的「價格」或是「技術指標」能表達出的交易方法。

主觀策略與程式策略相同之處

主觀交易會使用先看大時區再慢慢往下去看小時區來分析,

程式交易中也會有這樣的概念。

會先從比較大的狀況來做判斷,再去判斷更小的細部條件。

比較大的狀況可以是比較大的時區,

也可以是我們今天會講到的「交易濾網」。

交易策略開發思路

執行程式交易的第一個步驟,就是先接收市場的資訊,

而市場的資訊主要就是由「價格」跟價格衍生的「技術指標」。

所以我們程式交易者主要就是使用兩種:

1)價格開高低收的值、

2)技術指標的值,

來設計程策略。

(有些程式是使用爬蟲去爬網頁上的新聞數據或是消息面等等,

但一般投資者較少使用,

因為條件的判斷可能更複雜或是需要專業的人工來輔助判斷)

學會抓取價格或技術指標的數值之後,

就可以開始來進入下一步,

思考你的策略的點位(價位)的設計。

兩步三個點

開始學習交易的同學,都會有一種感覺:「就是交易怎麼越學好像越複雜」!

學了一種方法之後覺得不好、再去學了第二種、三種第、四種方法,

到最後還是沒學好交易。

但其實看似很複雜的交易可以簡化到一句話:「兩步三個點」

兩步是「進場」一步「出場」一步,

一進一出才能形成完整的交易,

不會有一張單只有進場沒有出場。

那三個點就是:進場點、止損點、出場點。

交易的各種方法看起來很複雜,

但其實你只要能確定這三個點,你的交易策略就很完整。

交易策略設計流程,依照兩步三個點的概念,

我們要先決定我們的進場點(開槍點 or 開倉點),

而在進場點決定的同時,我們也需要決定出止損點放在哪?

(請切記,是「同時」)

而濾網並非必要,

如果你的進場點策略已經設計得很複雜,

那其實也可以不用濾網;

但艾比更喜歡簡單的策略配上簡單的濾網。

進場之後要出場,

我們可以在進場同時設定好出場;

也可以先不設定,而是交由像是「追蹤止損」這樣開放性的出場方法,

或是條件式出場,條件到達後就促發平倉。

開槍點=開倉點

而在程式交易中,通常都會看K棒收盤後才做出決定,

除非預掛單,不然比較不會選擇在盤中進場。

主觀交易也是如此,所以技術指標都是使用收盤價來做計算的。

所以開槍點就是很明確的,

在這一根K棒收盤的當下,你就要決定要不要進場。

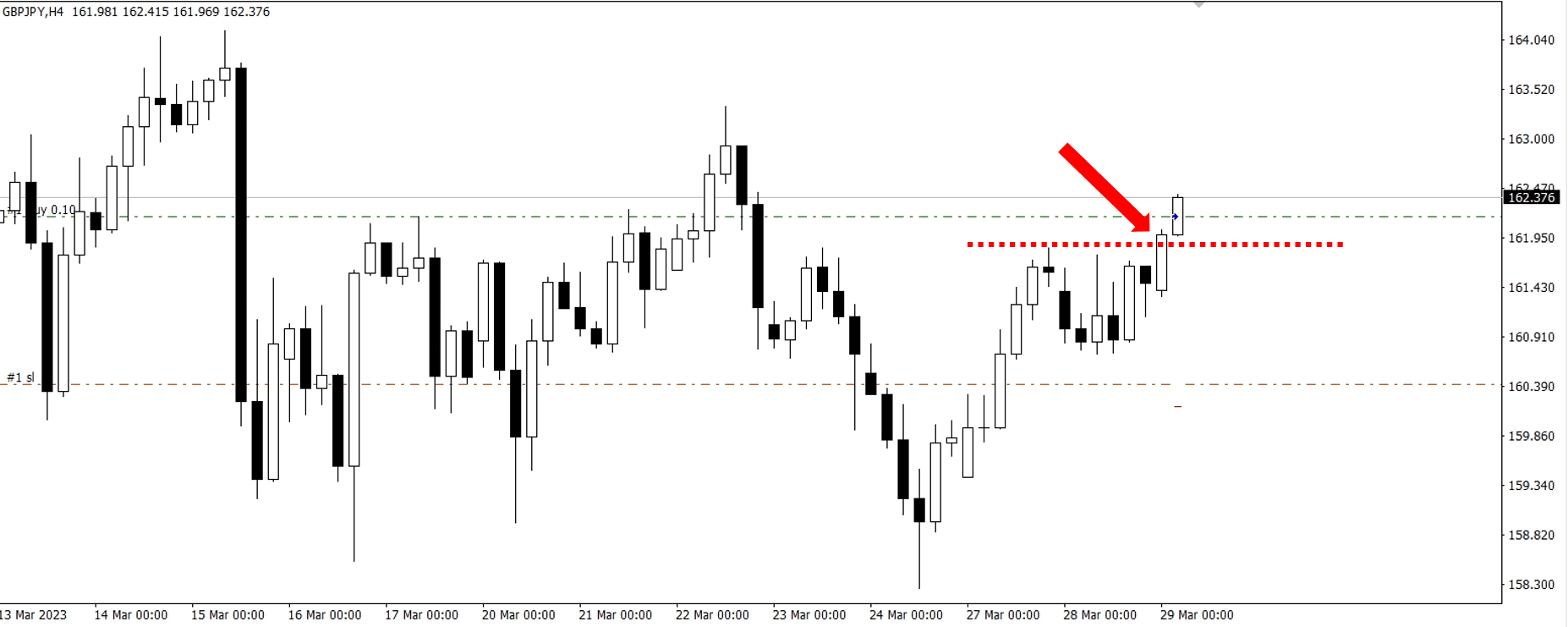

🔸 例如突破策略:

K棒收盤突破的區間的最高價格(紅色箭頭處),

再下一根K棒的一開盤時就直接進場做buy。

那上圖中進場buy單的價格並沒有在新K棒的開盤價,

是因為還要再加上點差,

點差是在進場時就會透過價格差收取的交易成本。

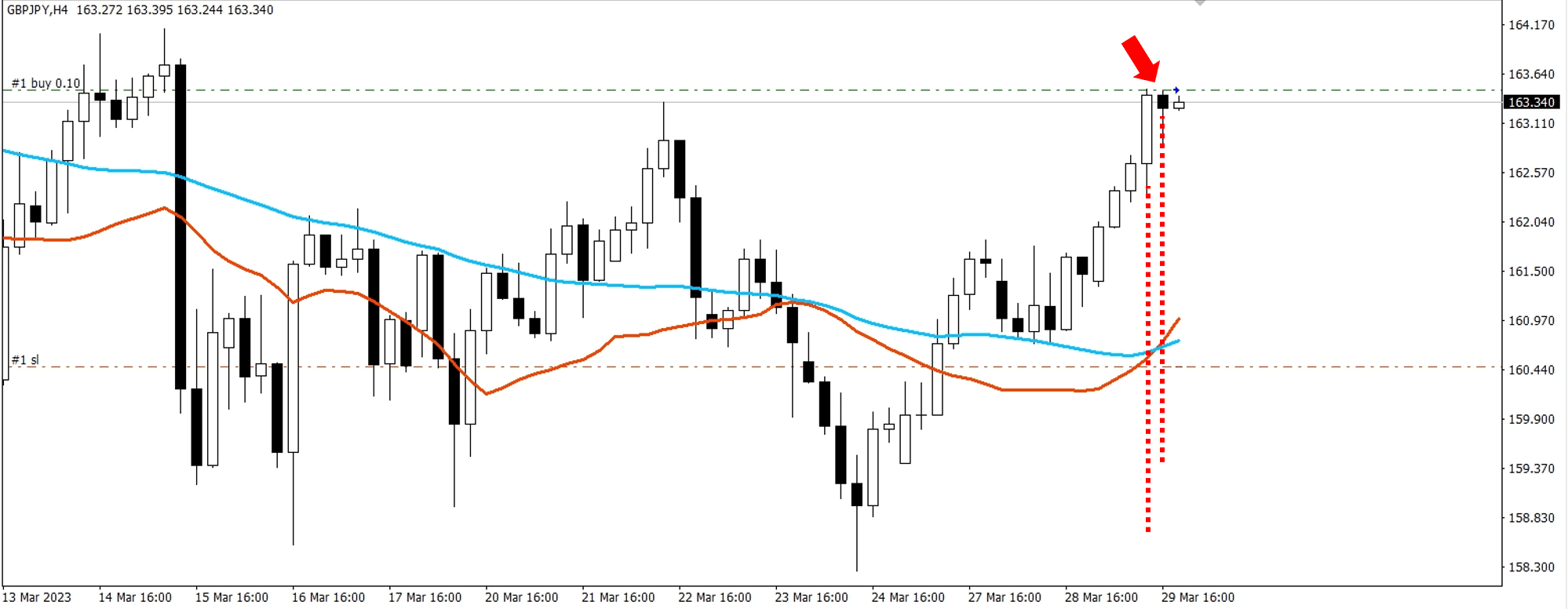

🔸 例如雙均線交叉策略:

交叉類型的策略不只會看一根K棒,而是會看到兩根,

像是下圖中兩個虛線指出的K棒對應下去的均線,

產生了黃金交叉,新的K棒一開盤就進場buy。

所以開槍點就是這一根K棒收盤的當下,決定要進場還是不進場,

不會有模糊空間。

濾網:更大範圍的過濾行情

那濾網就是這個狀況會持續一段時間,

所以不會只發生在一根K棒,

而是會是有「連續」好幾根K棒都在這個狀況中。

艾比認為「連續」是濾網這個主題的重點,

如果濾網只發生在一根K棒,

那可以直接當成是開槍點的策略,而不用當作是濾網。

(也不一定是說要每一個K棒都符合,不能落掉其中一根,

而是要有時間上的連續性)

濾網是一個大包小的概念,

也就是文章開頭說到的:

「會先從比較大的狀況來做判斷,再去判斷更小的細部條件」。

🔸例如時間濾網:

更精準的說是時段濾網,

如只在美盤時間內交易,亞盤跟歐盤即使開槍點到了也不進場;

但如果是下午三點整的時間點,此時K棒產生突破就進場的條件,

那就直接可以說,開槍點有兩個條件須同時符合:下午三點整+突破。

同時符合兩個條件的開槍策略還例如:

雙均線交叉+兩根K棒都要是白K(指標+價格)、

價格突破上布林通道+雙均線交叉(指標+指標)。

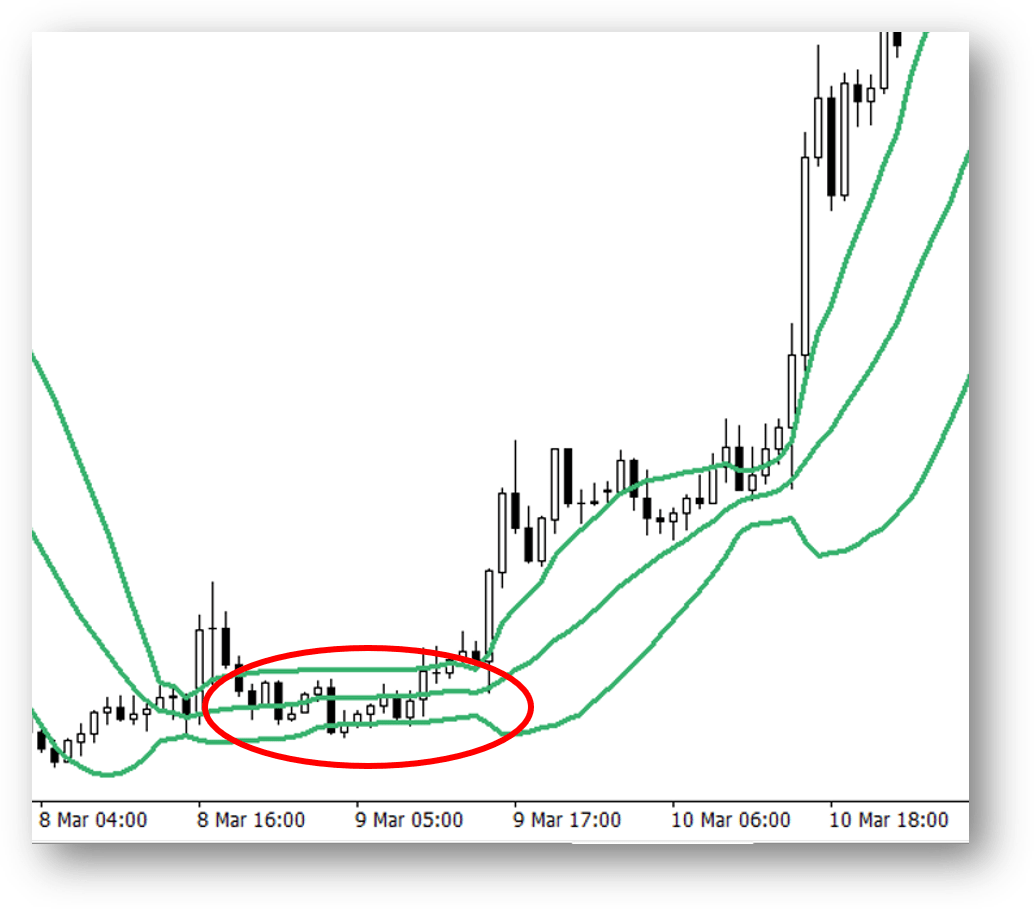

🔸例如行情濾網:

只在行情擠壓時交易,

擠壓以外的行情,即使開槍點到了也不進場。

會產生擠壓行情,就不會是只發生在一根K棒,

一定是連續好幾根K,才看得出來有沒有發生擠壓。

或是常見的使用一條大均線當作區分多空的濾網,

均線以上認為是多頭趨勢、只做多;

均線以下是空頭趨勢、只做空,

這樣區分多空也是屬於行情濾網。

大時區 → 小時區

那以上說的都是指在同一時框(timeframe)下的交易條件,

如果其中一個條件是在更大的時框時,

那大時框那個條件也可以被定義為濾網。

例如:價格突破上布林通道+雙均線交叉(指標+指標),

如果是當根日線(D1)的價格突破上布林通道+小時線(H1)的均線交叉,

那日線當中有連續24根小時線的機會產生均線交叉進場,

此時的日線條件就可以稱做濾網。

所以主觀交易中,會先看大時框有沒有符合某個條件,

在切換到更小的時框中去找進場機會,

這也是程式交易去追隨主觀交易方式來設計策略的概念。

開槍點與濾網的組合

如同開槍點可以有多種條件的組合,

濾網也可以同時使用多個,打造出多重濾網的系統。

例如需同時符合時間濾網(美盤時段)+行情濾網(擠壓行情),

這時開槍點條件到了才進場下單。

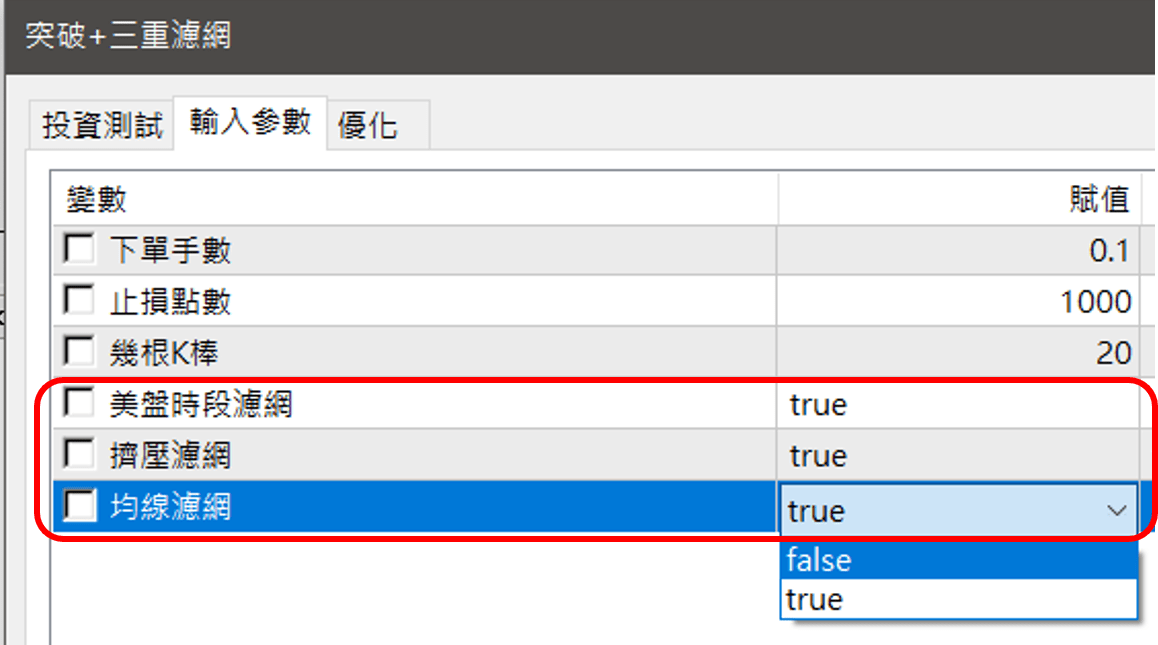

程式交易可以把每一種條件都寫成一個模組,

就可以快速的測試不同開槍點與不同濾網的搭配組合。

可以使用開關(true or false)來選擇濾網,

例如一個突破交易策略的EA,

搭配三種濾網,時間、擠壓跟均線,每一個個別設置開關,

再回測時就可以選擇要用哪些濾網,

可以只使用一個、或同時使用兩個、或三個都用。

這樣就可以透過回測,快速知道一個商品最適合怎樣的條件搭配,

提升EA策略開發的效率。

甚至在未來如果遇到策略失效時,

也能夠快速的去測試其他濾網。

因為每段時間行情特性會不太一樣,原本的濾網可能失效,

但主策略還沒有失效,換一個濾網策略又復活可以用了。

延伸閱讀:

KD鈍化舊策略加上新濾網變得更神奇了!

快速總結

交易策略開發:

1. 主觀交易中的型態學因無法明確定義無法寫成EA

2. 程式交易開發主要使用:K棒價格開高低收+技術指標

3. 開槍點是:明確的某一根K棒

4. 濾網是:持續一段時間的狀況,不會只發生在一根K棒

5. 程式交易可以把每種濾網寫成一個模組,提升開發效率

👇投資自己的腦袋:

相關內容