最近艾比常聽到很多人都會問說:要如何開發出EA的策略?

大家常常為了不知道用什麼策略寫出EA

其實關於這點

艾比覺得可能是因為EA開發的策略,難是難再他的程式語言化

很多手操的策略其實也都是循規蹈矩的,可是一般人卻不知道該怎麼把這樣的方式用程式化來表達

艾比最近開發了一個策略是這樣的:

1. 在一個順勢的行情下

2. 去抓盤勢的反轉之後再順勢突破

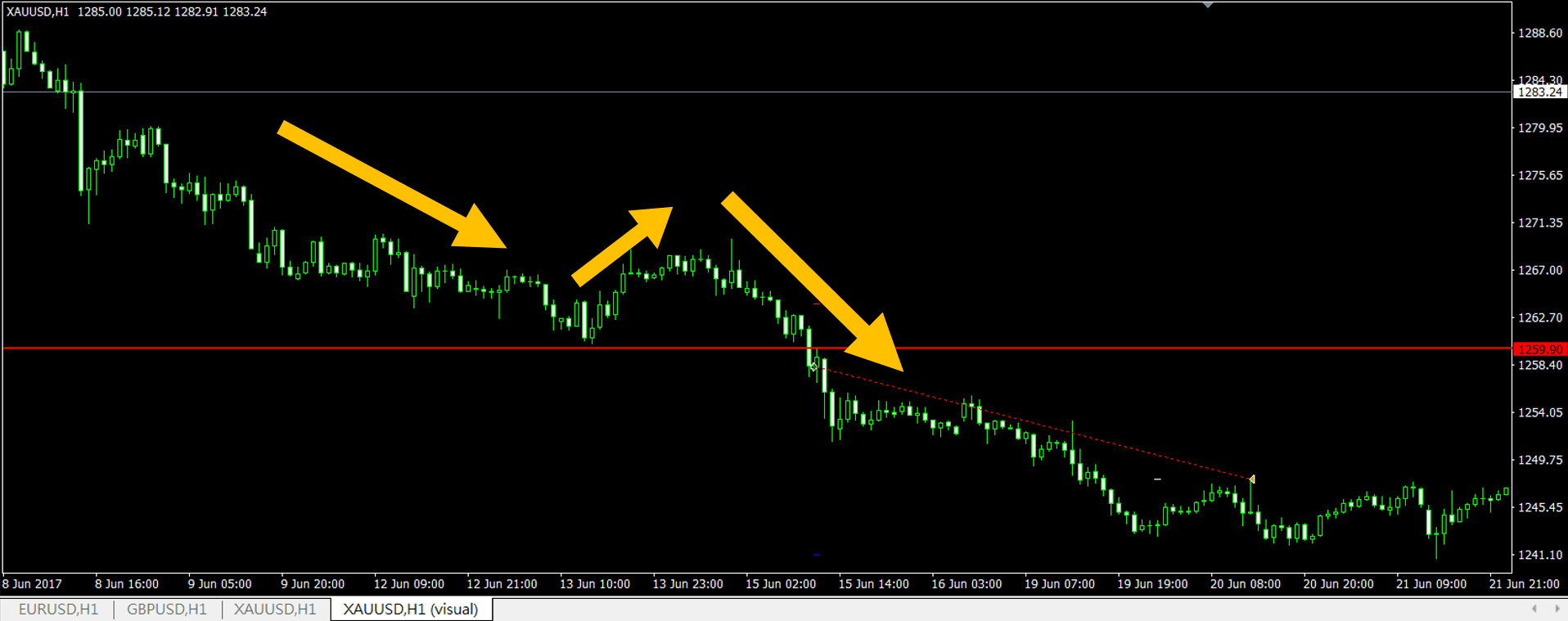

簡單來講,就是N型盤勢 如下圖顯示

這是一個非常順勢的策略

而艾比一開始就是想開發出順勢N型這樣的策略,所以就去思考這樣的策略應該要如何呈現

(程式細節就是knowhow了 不好意思沒有公開啊)

所以,其實程式的精神就是在於你要如何用程式碼呈現出你想要進出場的條件

把他們一條一條用程式表達出來如此而已

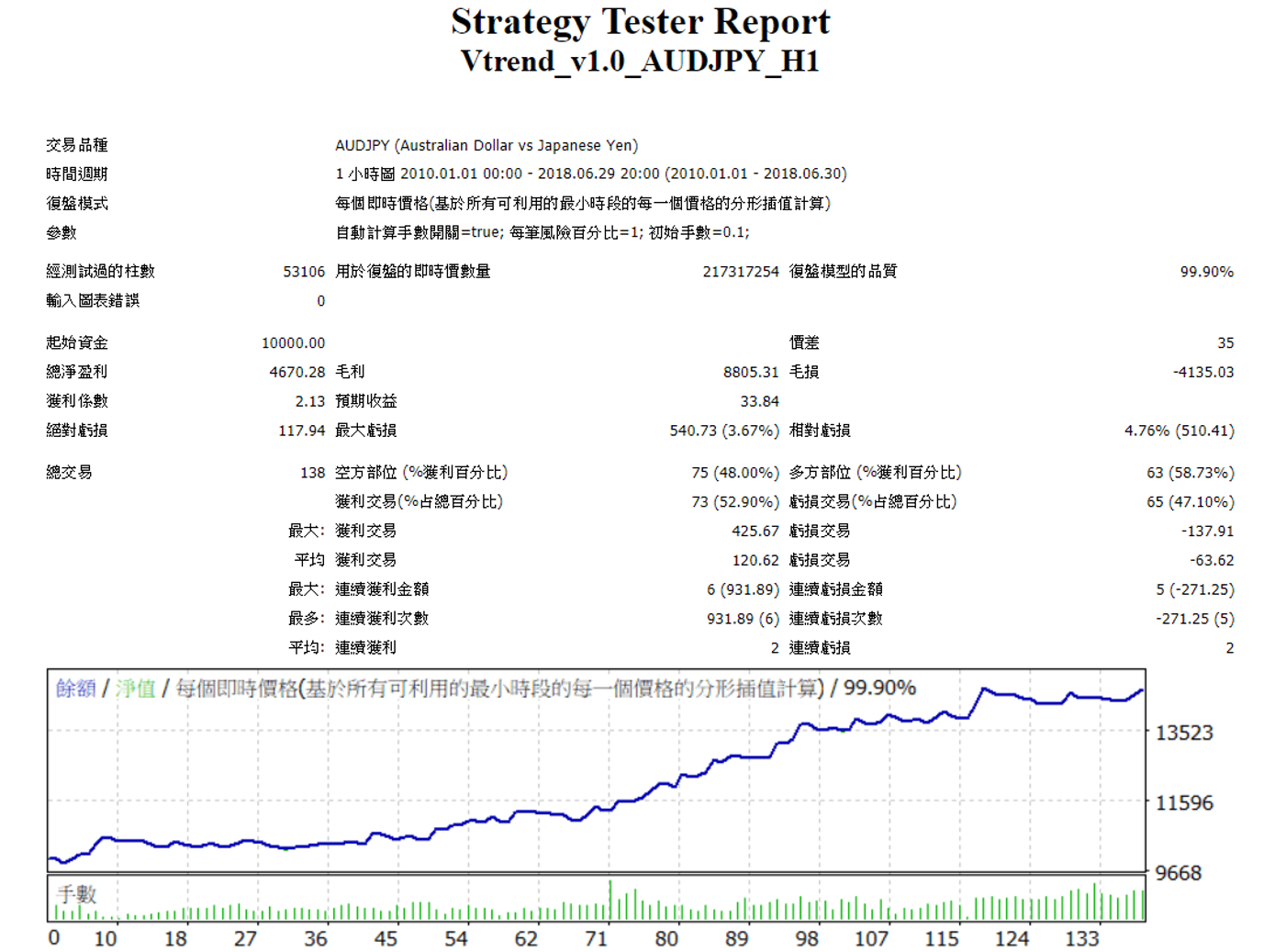

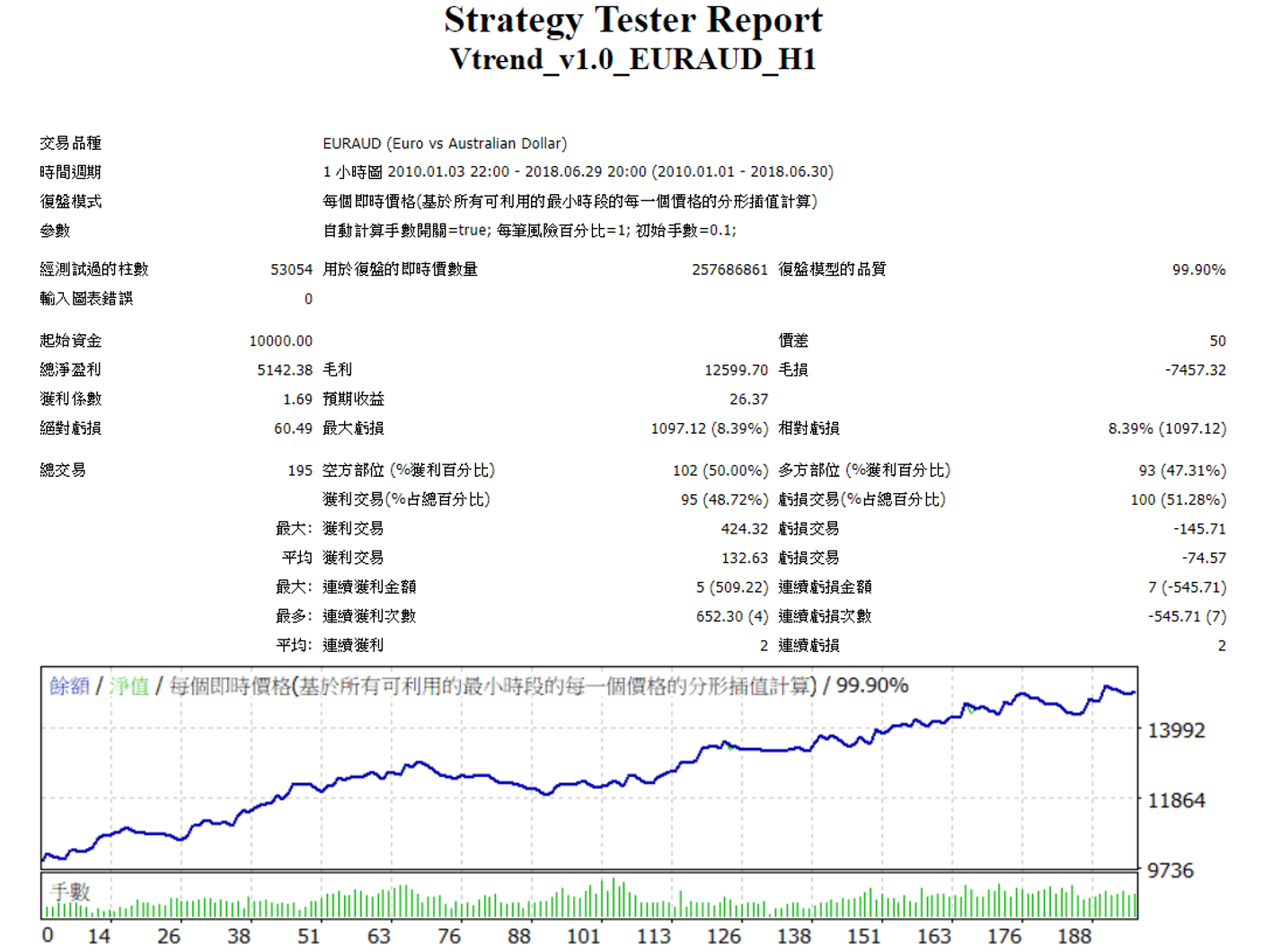

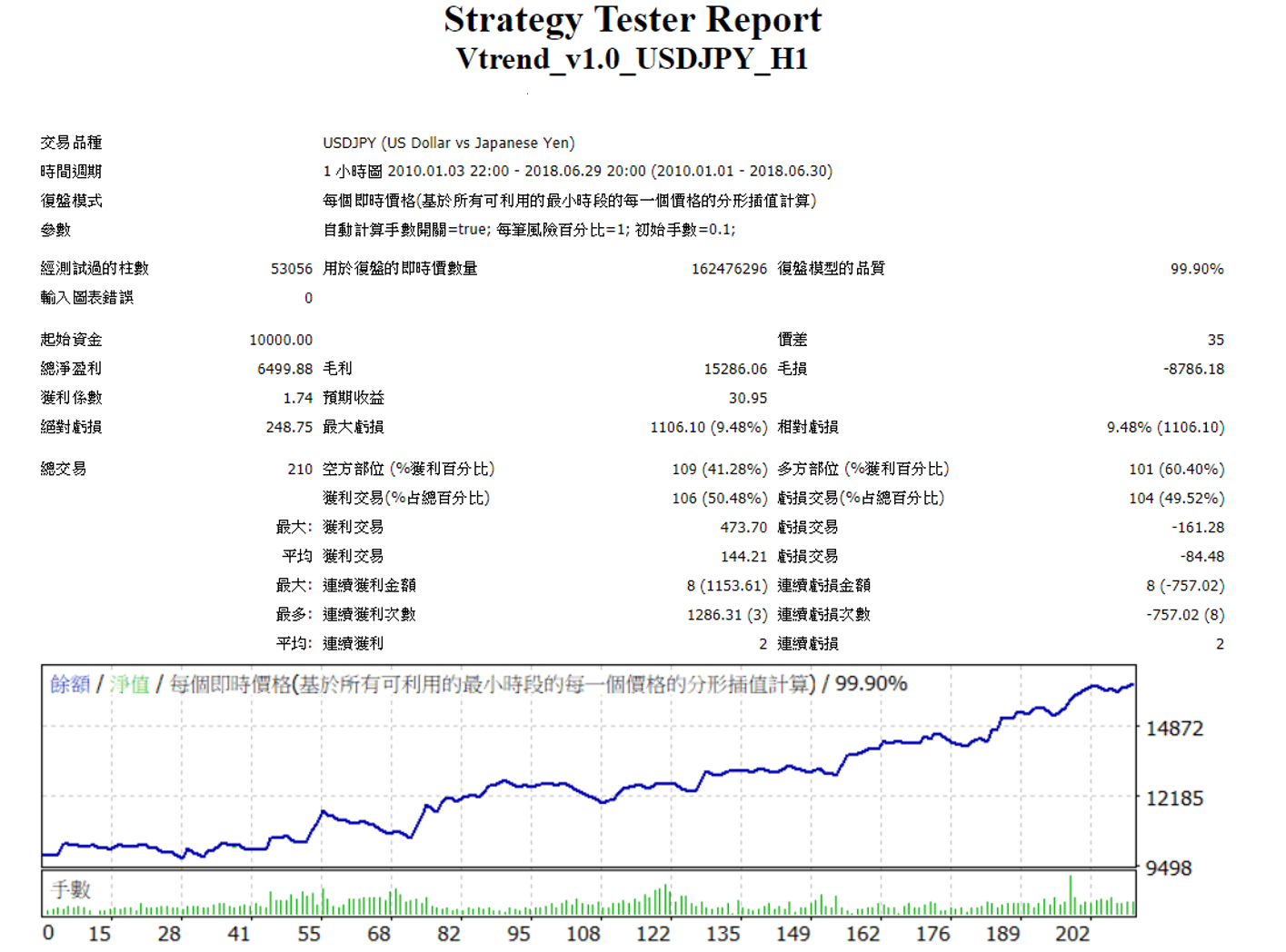

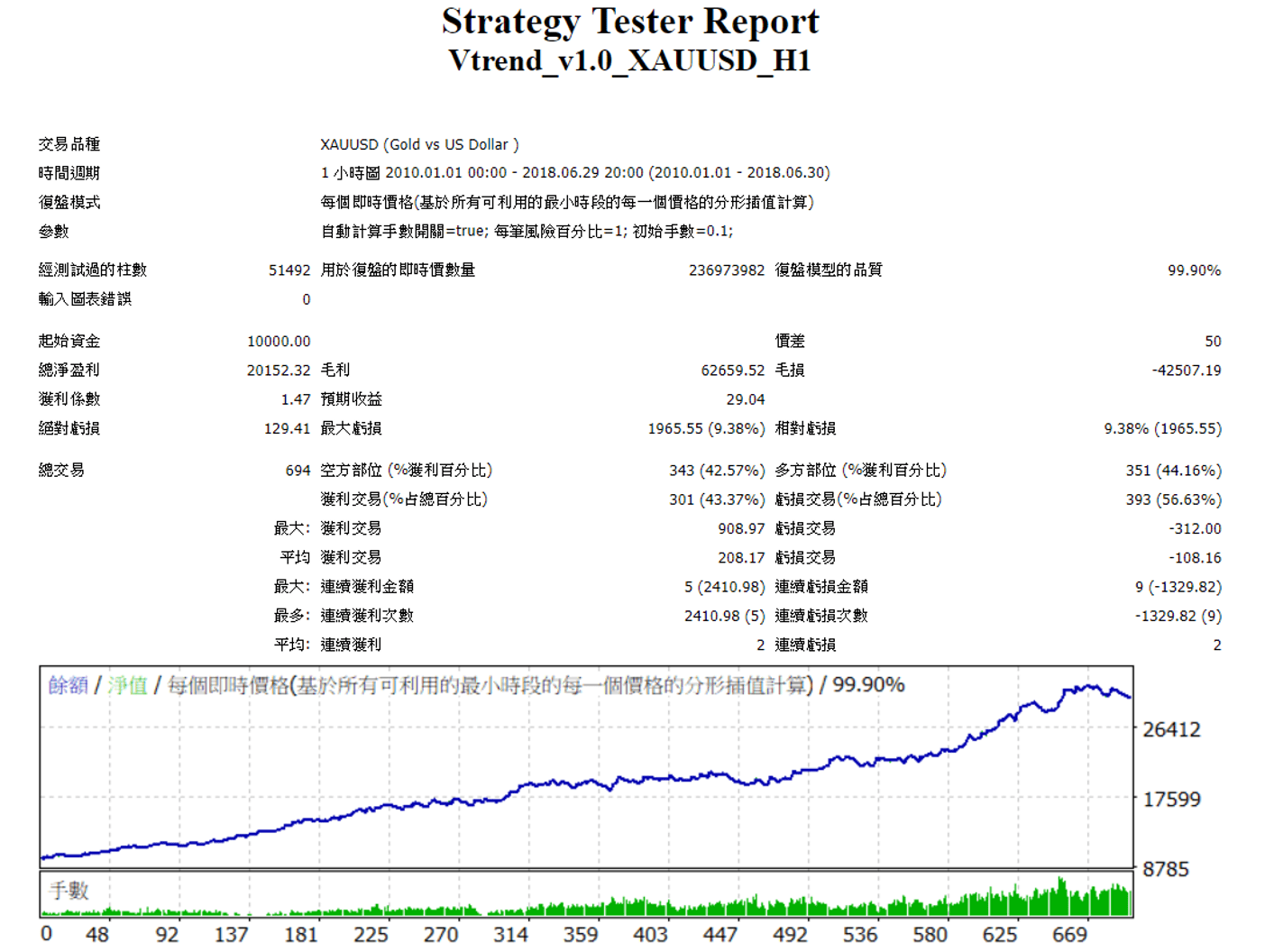

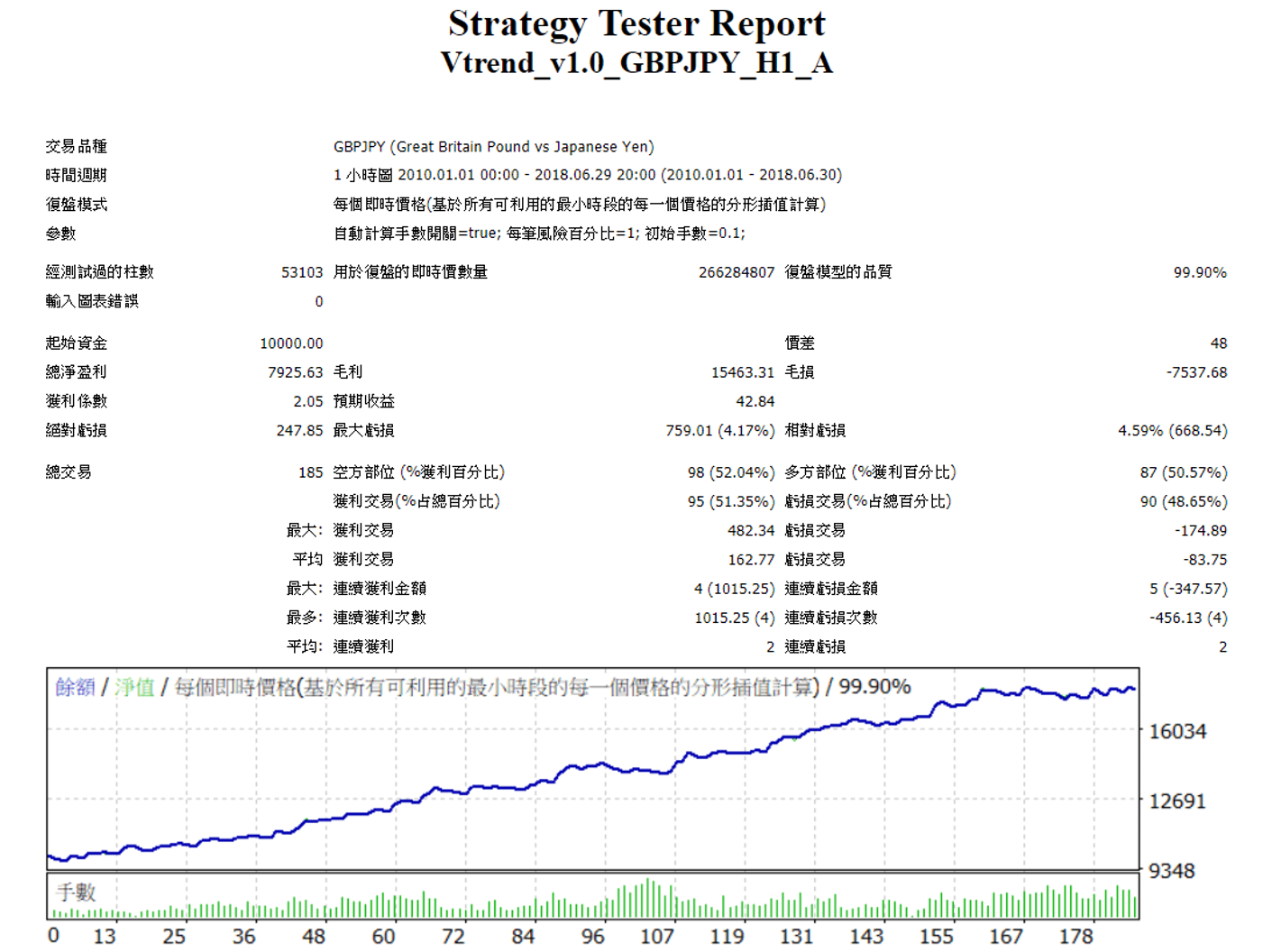

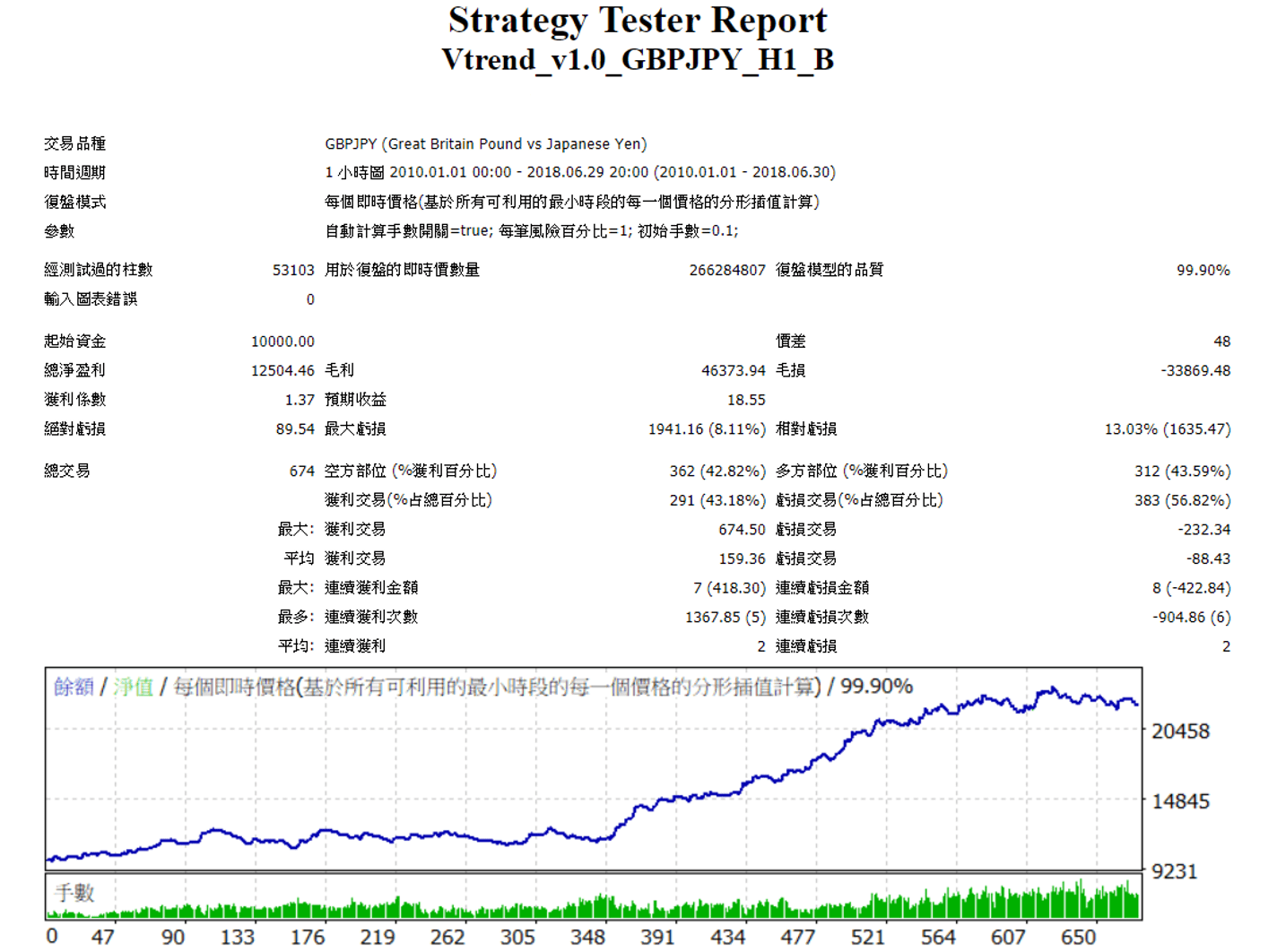

那來看看這個順勢N型的策略,用在什麼商品會賺錢吧

不好意思,圖片有點多

其實這支策略可以穿透10個以上的商品的,不過鑒於實在不想放那麼多圖來洗版面

所以就先放六張圖

讀者可以想想,N型策略就是一個要吃順勢波段的策略

所以他可以應用的商品類型應該也要是屬於趨勢大、波動大的商品

所以這個策略無法使用在像歐美或是澳美這樣比較盤整的

(…所以艾比的逆勢策略吃的商品也是歐美澳美這類)

那在開發策略的過程,也不是說程式碼可以表達的一次到位的

你可能先出的第一版,經過回測之後,你發現進出單的點位跟你的構想不一樣

你又在回去檢視程式碼

才會發現有些你沒注意到的盲點

所以,回測的檢視非常重要,你必須核對每張單近出場點位跟你想要的策略是否相同

否則就沒有意義了

但或許有時候有意外的驚喜,你發現在你寫錯的狀況下回測竟然有不錯的表現

這時候你必須要斟酌,這樣跟你預期不一樣的策略在實際狀況下是否合理可行

如果合理可行,你也是可以使用這樣美麗的錯誤的

當然還是盡量以你原本的狀況為主會比較好啦,我覺得@@

那回到艾比的這支N型策略

GBPJPY這個商品有兩支,這兩支的參數是不一樣的

但除了參數是不一樣的,他們在策略上也小小的不一樣,因為其中一個就是艾比美麗的錯誤

哈哈哈哈

不過這兩支還要做過相關性測試,通過測試之後兩支才會都可以使用

(相關係要低這點也很重要喔)

所以總結

在做EA開發時,策略並不是很天馬行空的去摸索

而是你必須先預想好你想要吃到獲利的策略應該是在怎麼樣的行情

再把這個行情去程式化

開發策略真的不難,用心去觀察盤勢跟商品特性就

可以越來越上手囉

艾比你好,想請問如果發現EA的進出場點跟實際掛載後的進出點不同可能的問題會出現在哪?因為我不是相關科系畢業,EA程式碼也是透過eabuilder網頁的程式碼產生器完成的,雖然回測近2年(2017-2019)結果還不錯,但實際掛機後,卻發現時間操作的出場點會有所不同,而且停損設計也失效了,既然如此為何回測卻能成功?還請艾比指點迷津,因為對於EA可以說是完全自學加摸索,看到你的網頁就發現我自己根本在閉門造車,完全土炮…希望可以跟你多學習一些經驗!

大尾你好喔

你生成的程式碼是到你真實下單的券商平台做回測嗎?

1.如果不是,那一定會出現跟實際下單不同的狀況,建議到相同的平台做回測

2.如果是,在點差設定或歷史價格齊全度上面也會有些許落差

基本上來說回測跟實際下單的確會有些不同,但不會到差異很大

但還是可能發生一兩張單回測有下,可是實際沒下這種狀況

但如果差很多,或是像你的停損也失效,不應該有這樣的狀況

可能可以查詢一下MT4的日誌或log檔案部分,看有沒有什麼錯誤訊息產生,才能找到問題所在

Abby老師妳好

最近我有寫了幾個策略(歐美)

所以想請問老師幾個新手問題

1.我該選擇什麼卷商來做模擬好呢

2.我要怎麼把這些策略同時運行 一個30m 兩個D

1.選擇你開發(回測)跟實盤同一個券商來做

2.你開三個歐美的圖表,分別為M30 D1 D1 ,並分別掛在這三個圖表上就會同時運行了