內容目錄

投資組合多策略交易方式

在做多策略多商品的「投資組合」時,我們會去使用到多支EA。

如果你還不知道什麼是投資組合方式的交易,

可以先去看一下艾比的上一篇文章。

上篇投組文章的最後講到,我們並非是一股腦地塞一堆EA到帳戶中,

而是同時多支EA做使用之前,有一個非常重要的前置步驟要先去做測試。

就是去測試你多支EA彼此之間的「相關性」(Correlation)。

如果相關性太高、多支EA都在相同的點位進出場的話,

就失去做投資組合、分散的意義了。

所以我們希望我們投組裡面的EA相關性要越低越好,

如果是「負相關」那就更棒了!

正相關性 vs 負相關性

負相關性打造0風險的投資組合

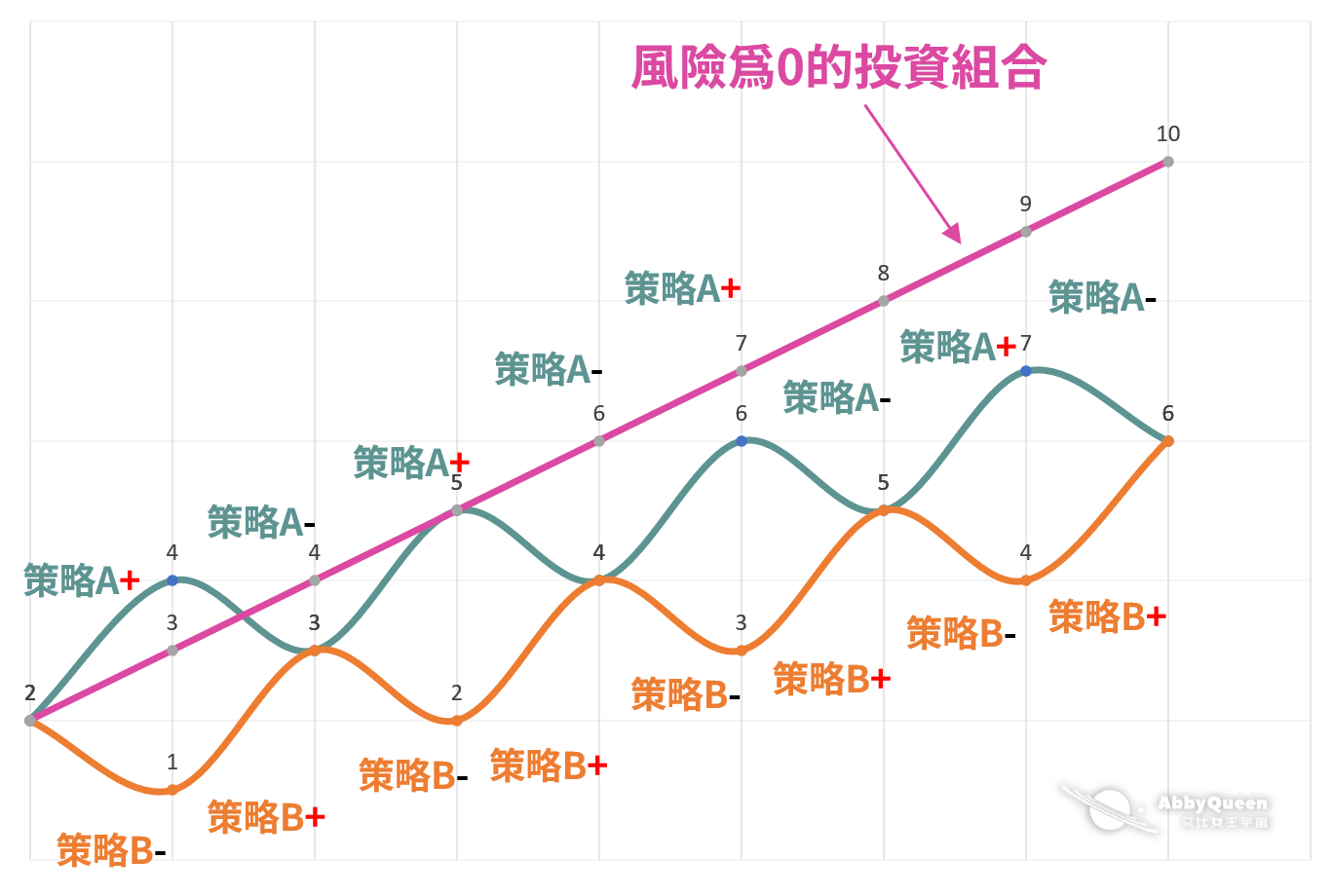

假設我們今天找到了兩個策略(策略A與策略B),

這兩個策略長期都會賺錢(每次賺錢賺2塊;每次賠錢賠1塊),

並且彼此是「負相關」,

也就是當A在賺錢時、B在虧損;反之,當A在虧損時、B在賺錢。

它們組合起來的圖就會如下圖:

當我們今天同時使用A策略與B策略時,

我們的帳戶資金曲線就會是圖中粉紅色的那條線,會是一個完全0風險的交易投資組合。

最終我們可以賺到A策略+B策略的錢,

但是過程中間的風險波動,A、B兩策略會互相抵消,

所以以整體帳戶來說,交易者完全不用經歷波動賠錢的痛苦。(可以站著把錢賺了哈哈哈)

但以上的0風險賺錢投資組合,是理論上的完美情況。

在現實世界當中,不存在兩個完全負相關的投資標的。

就算有,也只是在某段時間當中呈現完全負相關,

但隨時間推移,商品間的相關性也會變來變去。

(例如股票跟債券大部分時是負相關,但有時也會出現同時漲或同時跌的情況)

正相關性讓你大起大落

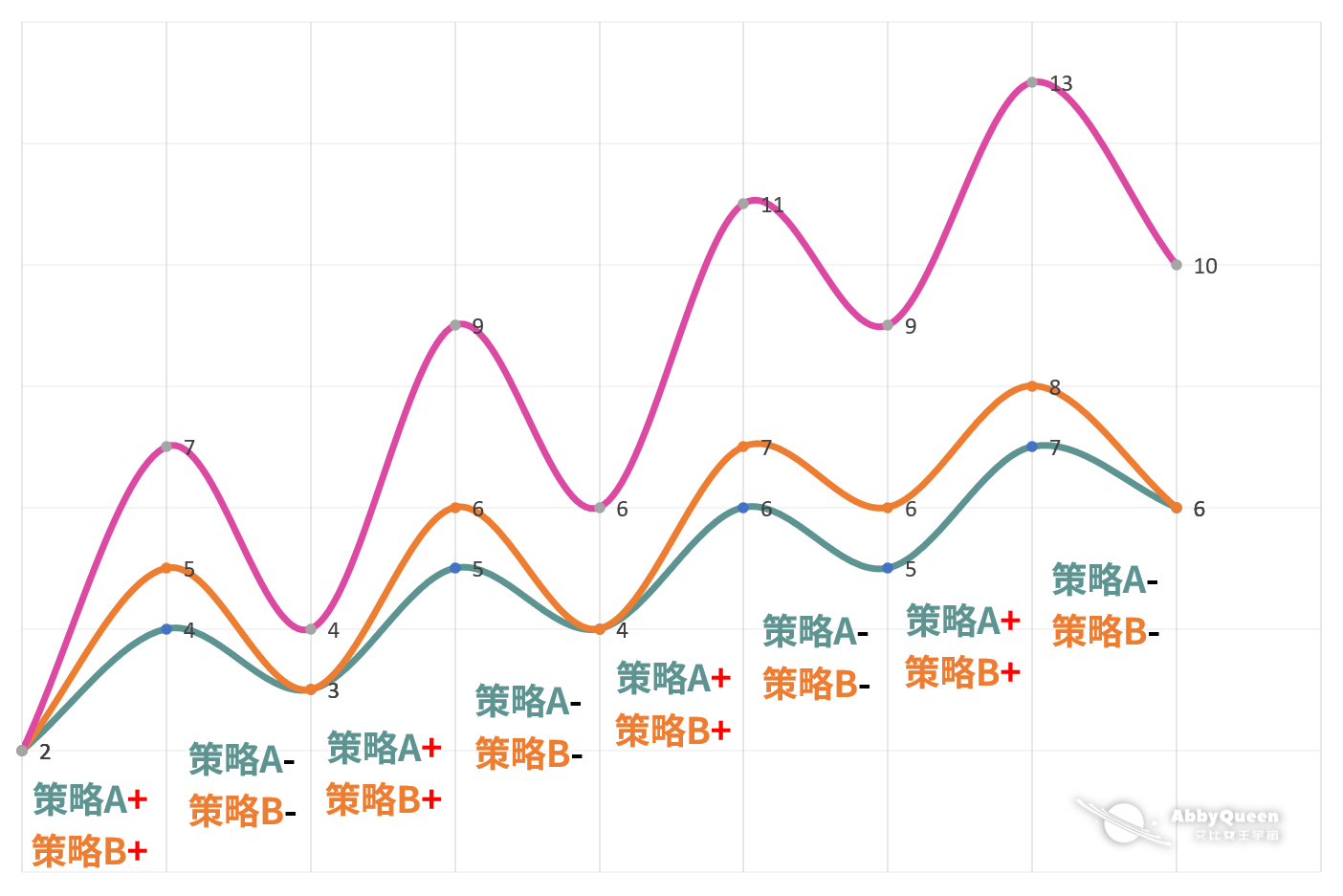

好,那看完負相關,

接著我們來看看如果同時使用兩個「正相關」的策略會怎樣?

一樣我們今天找到了策略A與策略B,這兩個策略長期都會賺錢。

但是它們很相似(可能都是趨勢策略,或可能都是震盪策略),所以會在同一時間一起賺錢、或一起賠錢。

整體帳戶的資金曲線是粉紅色那條曲線,

當AB兩個策略都賺錢時,帳戶總資金也跟著大賺,身為交易者當下當然會很爽;

但當AB兩策略一起賠錢時,帳戶總資金水位也大幅下降,

而這段時間,就是交易者最痛苦的時候,因為要承受大幅度的獲利回吐。

人性對於失去而產生的痛苦感受程度,會遠大於得到而產生的快樂。

而且短時間內大幅度的虧損,可能還會造成帳戶無法再復原的傷害。

「留得青山在,不怕沒柴燒」,

交易時的控制風險比賺錢還來得更重要。

風險報酬比是關鍵

由上面兩個「負相關」與「正相關」的曲線圖,我們可以看到最終獲利是一樣多的(都是從2塊賺到10塊),

單純比較獲利,兩者是相同的。

但是我們可以看到在第二個圖,「正相關」的圖來看,

最大虧損MDD是3塊,

如果今天這個最大虧損是發生在一開始的時候呢?(也就是帳戶只有2塊的時候)

那你的帳戶就已經「爆倉」了、你已經把帳戶賠光光了。

所以一個只考慮「獲利」,但沒有同時考慮「風險」的交易方法,是不靠譜的。

而在交易數據當中,我們可以「風報比」(風險報酬比) 來同時考慮到獲利與風險。

風報比=淨利潤/最大虧損(MDD)的金額。

越高的風報比,代表著獲利越高與風險越低。

延伸閱讀:艾比的IG「什麼是風險報酬比?投資最重要的量化數據」(歡迎追蹤)

如何去檢視多支EA的相關性?

QuantAnalyzer軟體下載與申請金鑰

最後我們還是要回到開發完多支EA策略之後,

要先去檢視它們彼此之間的相關性,確認相關性足夠低,才能一起放入帳戶做使用。

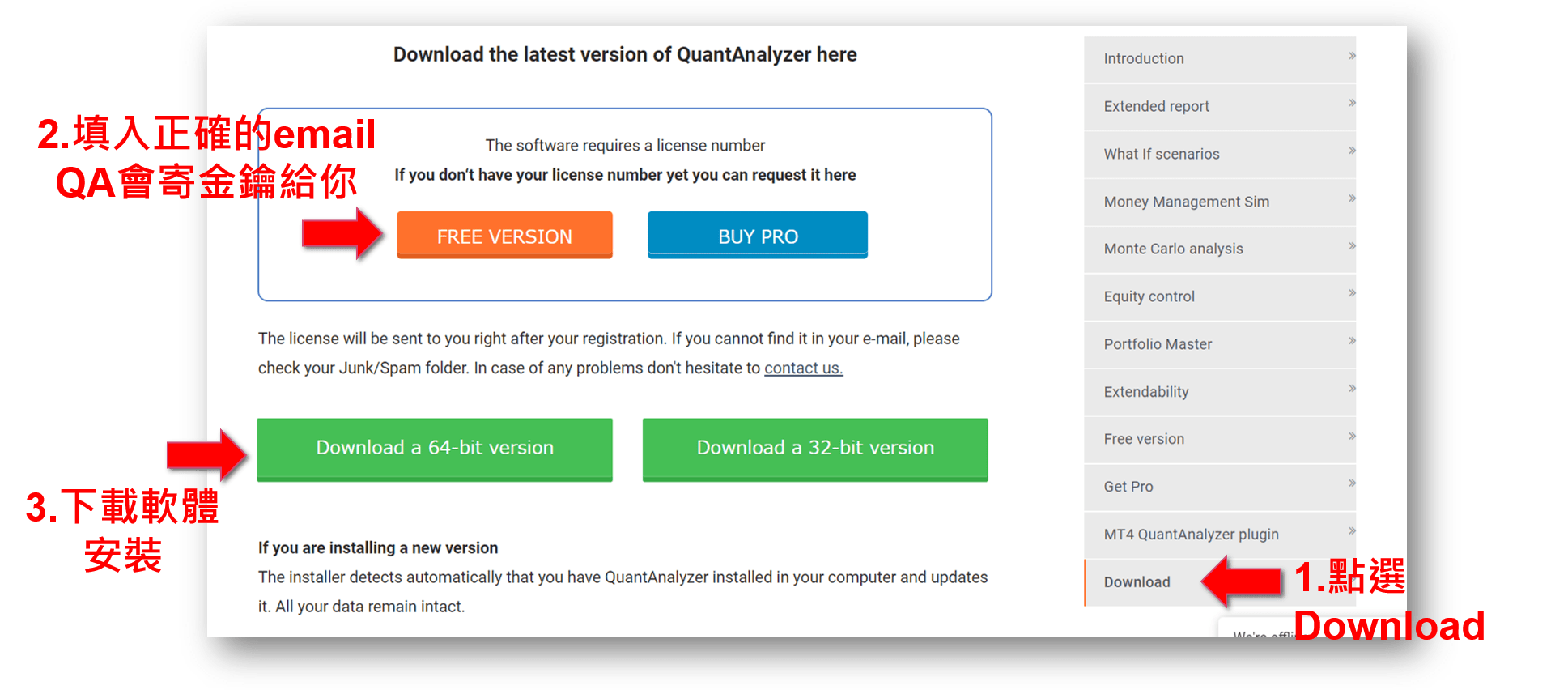

艾比使用的是 QuantAnalyzer 這個軟體,使用免費版的即可。

大家可以去他的官方網站下載:https://strategyquant.com/quantanalyzer/download/

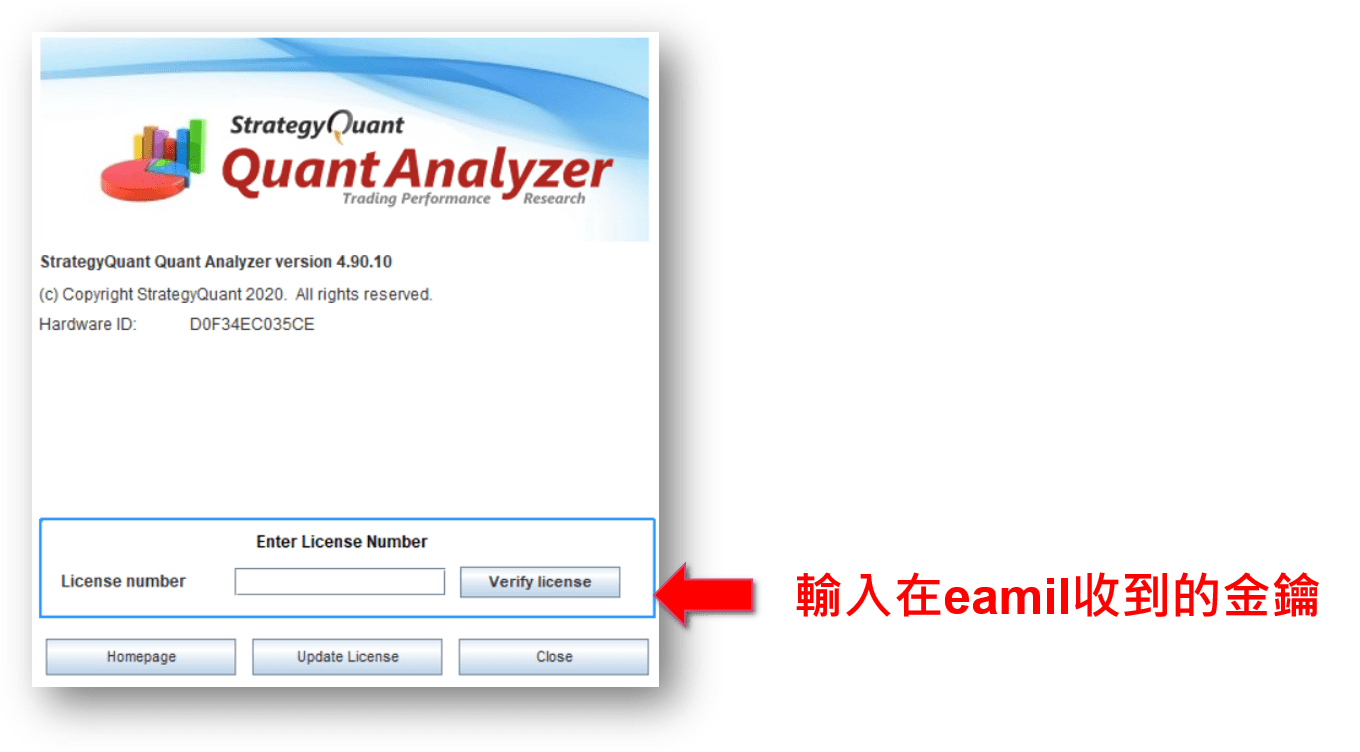

然後點選免費版(Free Version),先註冊eamil,然後他會寄給你一組免費版的金鑰。

第一次打開時要輸入金鑰序號。

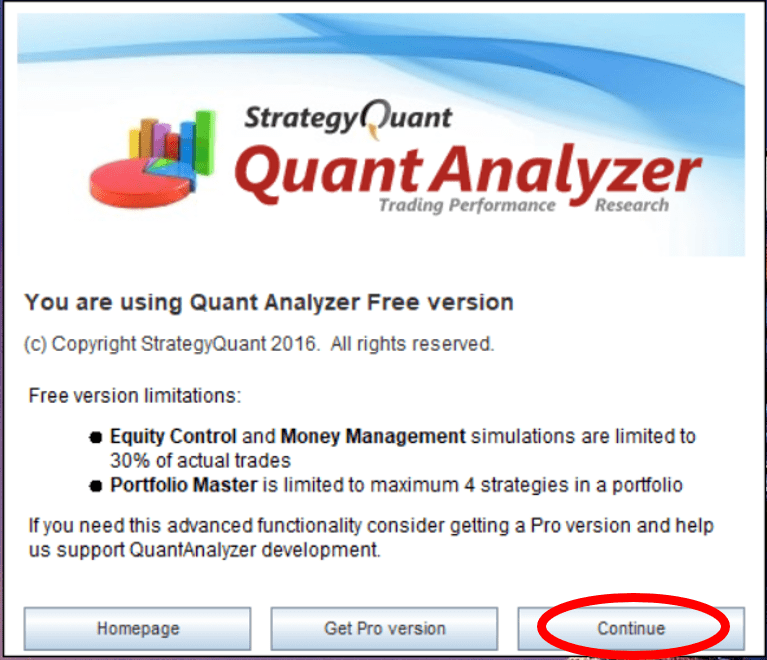

之後每次打開會跳出這個畫面,就點選Continue進去軟體的主畫面

QuantAnalyzer載入報表/組合/測相關性

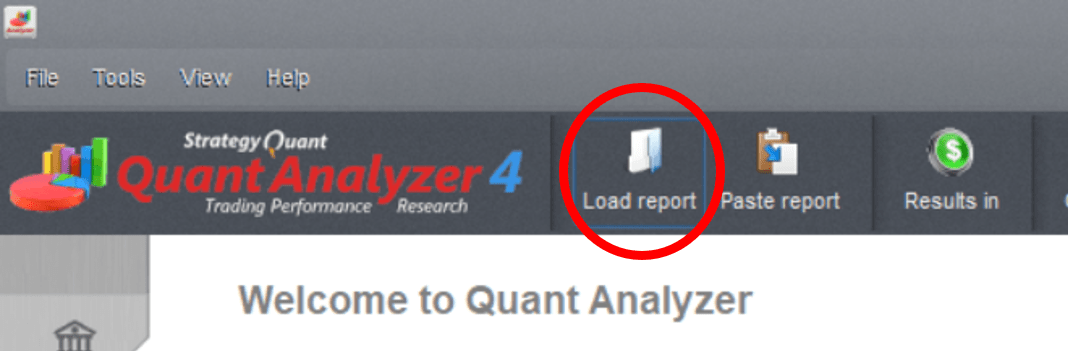

進入主畫面之後,上面一排選單按鈕的地方,

點選 「Load report」

然後會跳出檔案讀取,你就選擇你的EA回測報表檔案,可以一次選擇多個進去。

回測報表的檔案是html檔。

就是你回測完,在報表那個分頁按右鍵>儲存報表,存出來的就是html檔。

中間有跳出跟你確認每點價值的視窗,就繼續按continue。

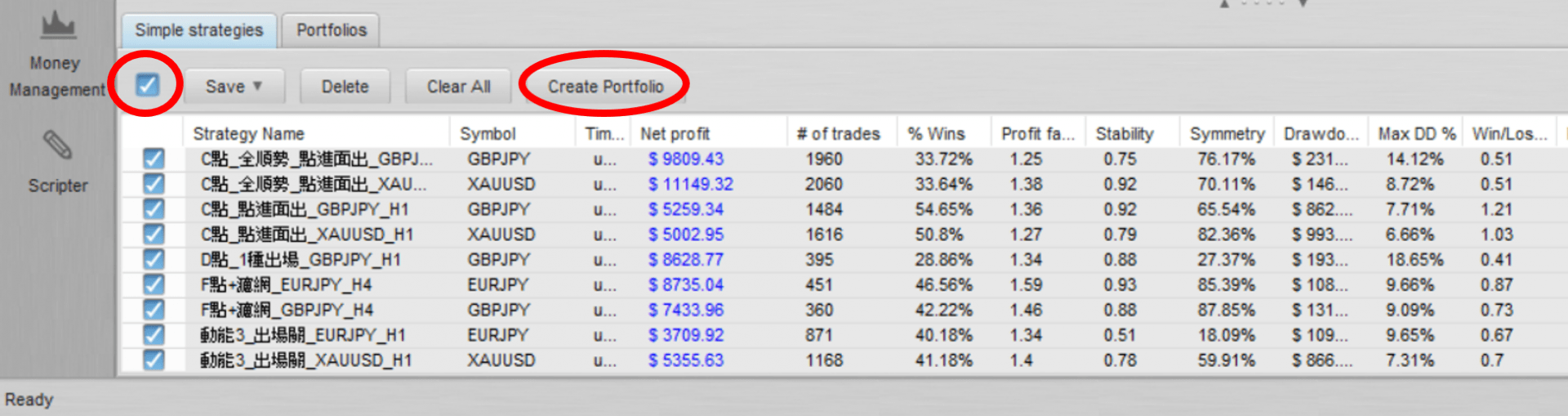

然後把所有報表load進去之後.就會長得像下面這張圖。

可以點上面那個勾勾,一次全選你的所有報表,

再按一下「Creat Portfolio」,

軟體就會幫你計算多支EA報表合併起來的結果,產出一個名稱為Portfolio的新報表。

軟體下面的Portfolio分頁,就是合併的結果報表

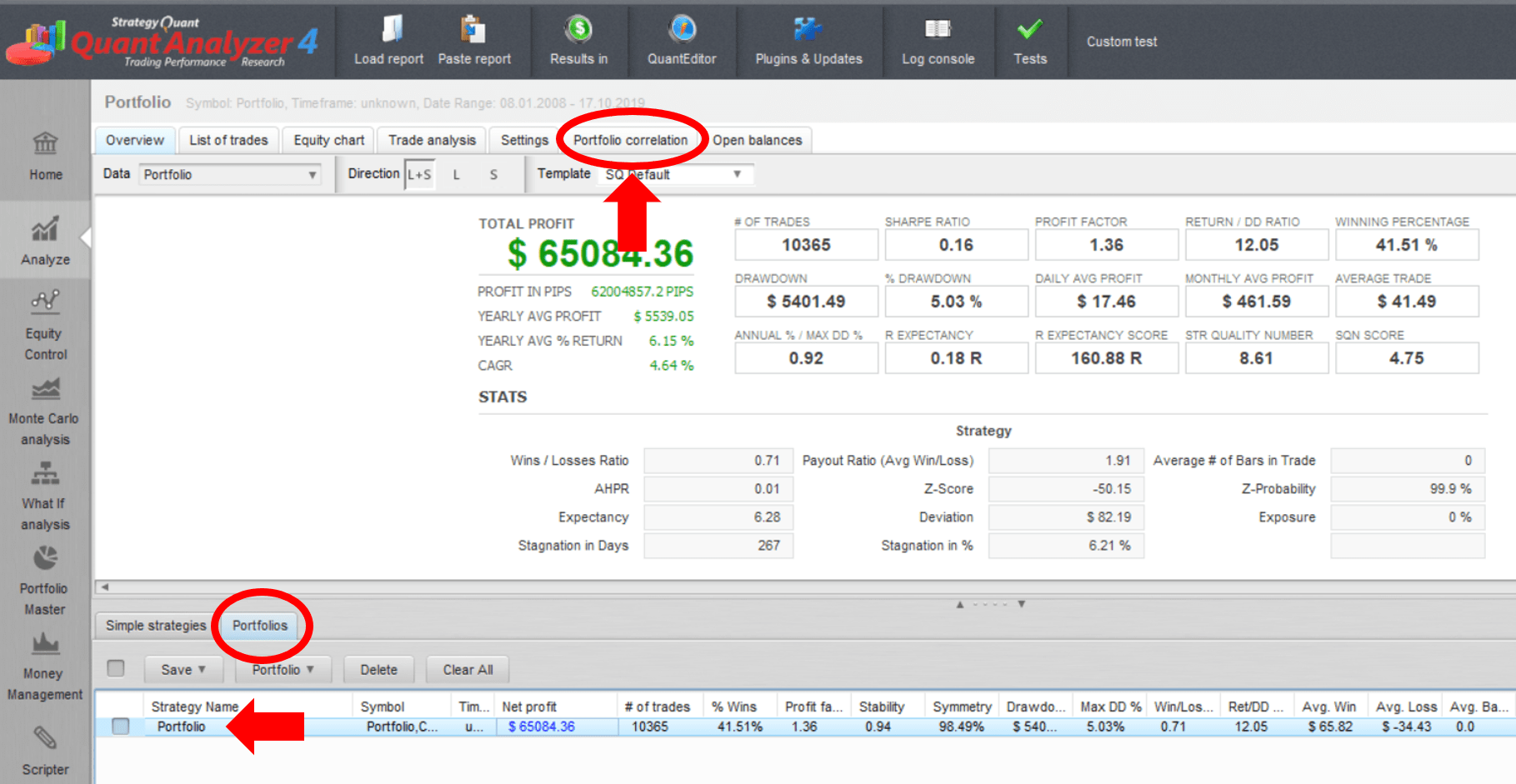

點選一下你的Portfolio,讓他被選中,

再按上面有一個分頁叫做「Portfolio Correlation」,

進去下面這個計算相關性的頁面

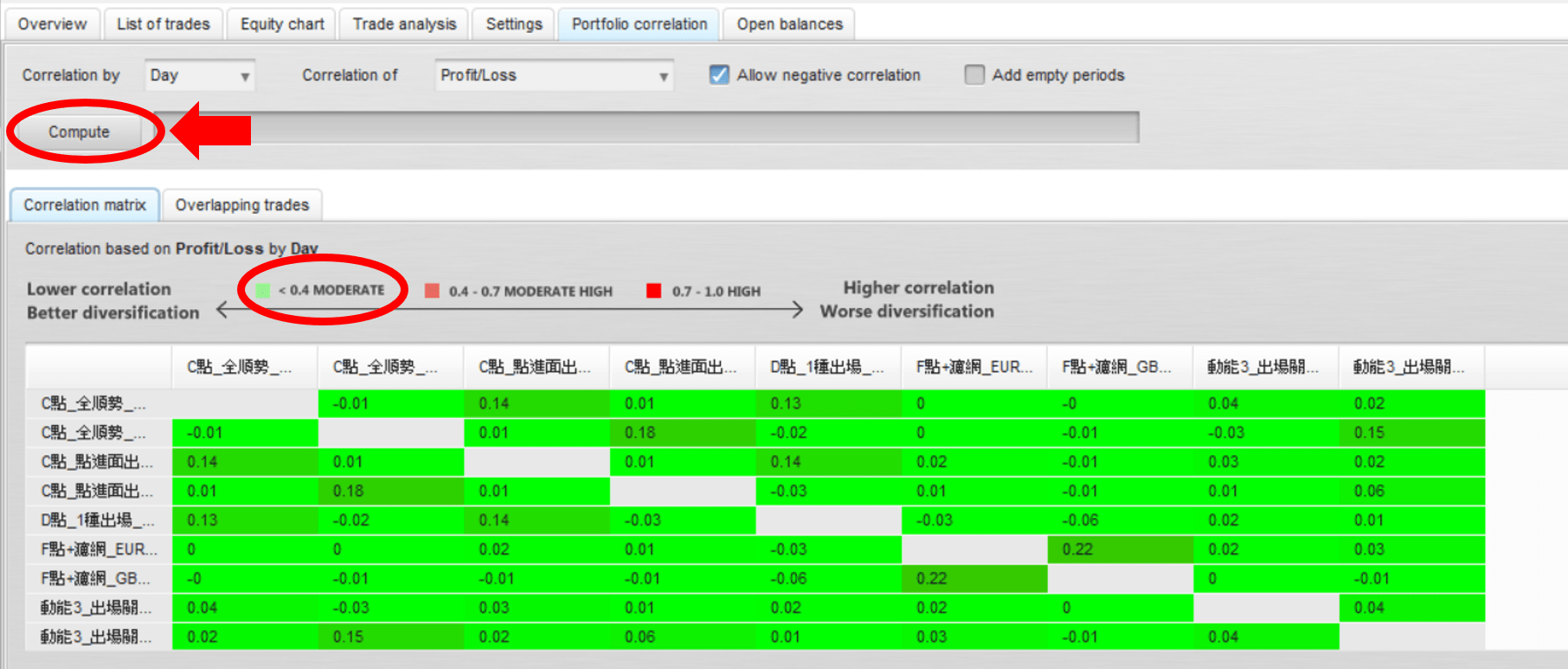

你可以選擇去計算「小時」、「日」、「週」、「月」的相關性,

主要看你的策略時區來做選擇,像是艾比主要以H1與H4為主,

所以通常就看日的相關性不高就可以,

因為一波順勢行情出來(可能一兩個禮拜~一個月),EA會在這波趨勢中的不同點位都進到場是正常的。

所以就選擇「Day」,然後按一下 Compute去做計算

算完之後會產生像是下圖的每支EA相關性圖表

相關性低(<0.4)的會呈現綠色,

如果比較高,就會是橘色,或太嚴重就是紅色。

你的投組EA相關性如果全部都是綠色,那就恭喜你啦!

全部相關性低是最好的狀況,你的EA們就可以去放心的同時使用。

那如果你的某幾支EA測出來是相關性比較高的,會建議擇一做使用就好。

不然相關性高,代表他們很常一起進場跟一起出場,會在賠錢的時候增加帳戶的風險。

我們做投資組合,就是希望透過「分散」,來平滑我們的投資曲線,

所以每個策略的相關性要越低越好喔。

快速總結

不要用高相關性的EA!QA軟體來看EA相關性:

1. 投資組合不是分散就好,還要看「相關性」

2. 相關性越低越好,最好是負相關

3. 低(負)相關性,可以降低風險、提升風報比

4. 高相關性會讓帳戶資金大起大落,風險提高

5. QuantAnalyzer軟體檢視多EA報表相關係數

影片版:

👇投資自己的腦袋:

相關內容