內容目錄

外匯保證金交易的主要成本有兩種:

1. 點差(買賣價差)

2. 庫存費(隔夜利息)

點差是你只要有下單,每一張單都會有點差成本。

而庫存費是你如果交易單有放過夜時會被額外收取的利息,

不過庫存費不一定是被扣錢,你是有可能額外得到錢的。

另外還可能會有滑價,滑價不一定會發生,但發生了就是一個成本,

滑價也不一定是負滑價,有時候也會有正滑價,反而是交易者多賺到了。

點差(買賣價差)

外匯保證金的通常不會額外收取手續費,而是會被收取在下單當下的「買賣價差」。

那什麼是買賣價差呢?

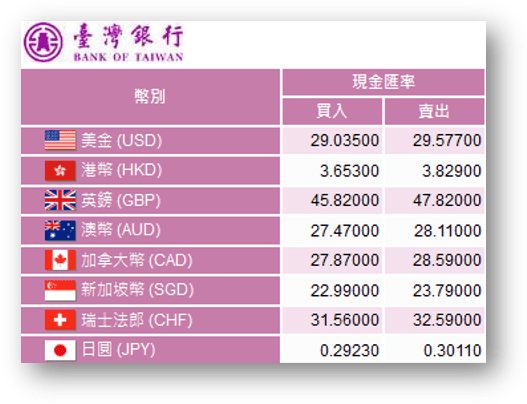

相信大家都有在銀行看過換匯的匯率牌告,例如下面這張圖:

換匯時會有兩種價格,分別是:買入價與賣出價。

你會發現,買入價比較便宜;賣出價比較貴,

那這個買入與賣出指得是「銀行」要買的價格與要賣的價格,並非是客戶要買的價格與賣的價格。

以上圖為例:

你持有台幣想要買進美金、把台幣兌換成美金,你要看的是牌告的賣出價,1美元要花29.577元新台幣來買;

那如果你是持有美金想要兌換成台幣,等於是銀行跟你買美金,銀行則是會用比較低廉的價格29.035跟你收購。

所以如果你人站在銀行櫃檯,用台幣買美金之後,在立刻把美金換回台幣,

這瞬間的一買一賣,你就會損失「匯差」。

而操作外匯保證金時,也是相對去買賣貨幣兌,所以也會有個匯差,

就是我們的交易成本,稱作為「點差」。

匯差在每個銀行都會有些許的不同,有些銀行提供的匯率比較好、有些比較差,

在外匯保證金也是同理,有些交易商的點差會比較低、有些則會比較高。

雖然點差當然是越低越好,不過這不是絕對的,

你還要考量到交易商的安全性與提供的服務是否周全,交易商運營的成本都會計算在點差裡面

所以如果點差低於市場行情的交易商,那你反而要留心一下。

點差的計算

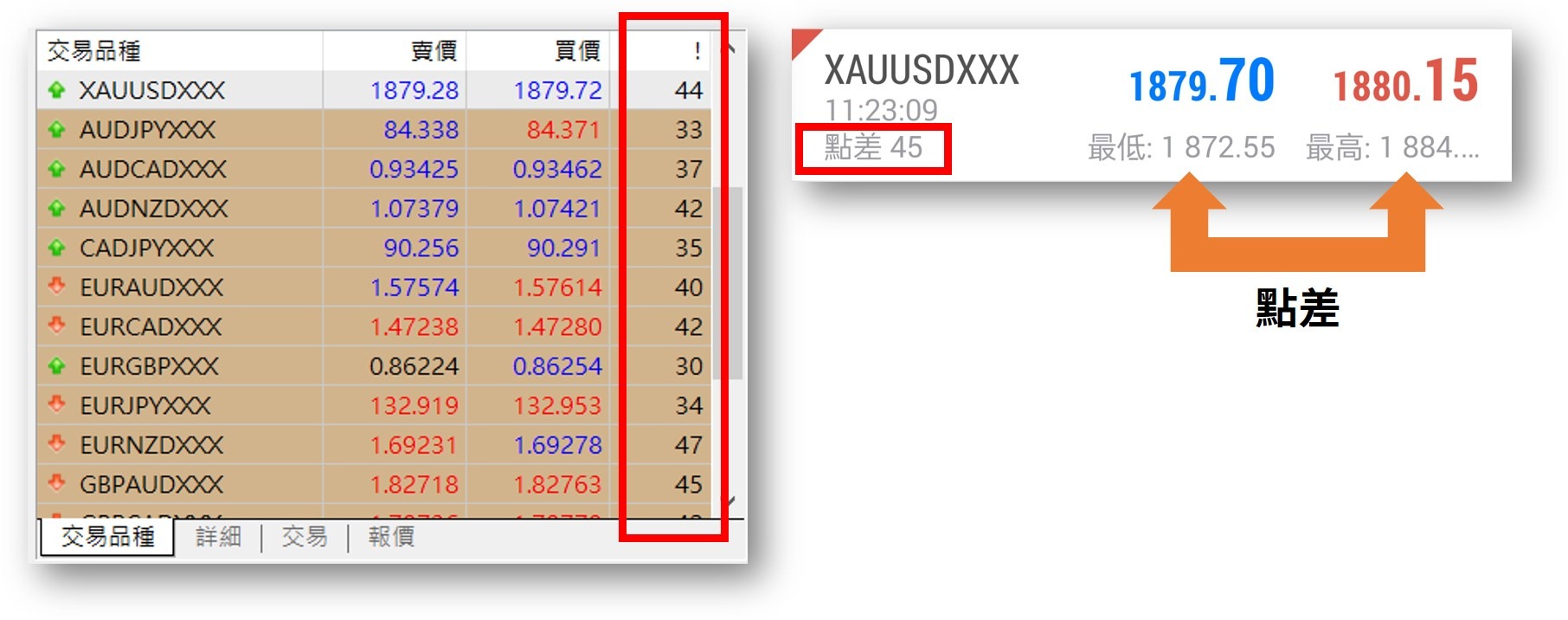

MT4/MT5的軟體上,不管在電腦版或是手機版,都可以看到點差是多少。

大部分交易商的點差都是浮動的,跟銀行匯率是浮動的原理一樣。

那如何計算每一張單的點差成本呢?

例如下圖,黃金兌美元(XAUUSD)的點差是44美元,這個是下1手單的成本。

下1手單 > 44美元的點差成本、

下0.1手單 > 4.4美元的點差成本、

下0.01手單 > 0.44美元的點差成本。

跟銀行牌告價有點不同的是,

我們如果下的是多單(買進),看的是「買價」= Ask;

如果下的是空單(賣出),看的是「賣價」= Bid。

就是買進會買在比較貴的價格;賣出會賣在比較便宜的價格。

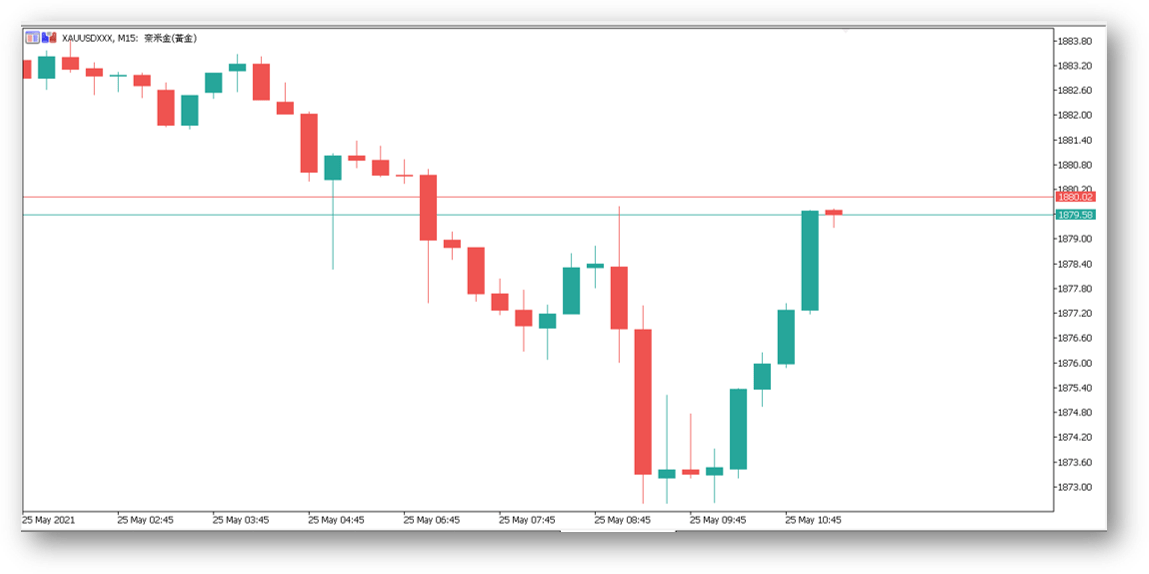

在外匯交易的圖表上面,你可以點右鍵>屬性>顯示買價線打勾起來,

你就可以看到兩條報價線,視覺化的看到點差,

這兩條報價線中間的差值,是買價線與賣價線的差,就是點差。

當我們進場多單(BUY單),會進場在上方紅色的價格(比較高),多單出場則是下方綠色的價格(比較低);

反之,當我們進場空單(SELL單),會進在下方綠色的價格(比較低),空單出場則出在上方紅色的價格(比較高)。

你下單進去的瞬間,你會看到利潤是負的,就是因為點差是在你交易的當下就會顯示在帳面利潤上。

所以如果你下單之後立刻平倉,那你就會是虧損的,虧損了點差。

交易的頻率會跟你總體成本的高低有關,你交易的次數越多,點差的成本加起來就越高!

舉例:

黃金交易0.1手的點差成本為4.4元美金,

一個月交易10張單,共花費44元美金點差成本;

一個月交易100張單,共花費440元美金點差成本,

所以如果你是短線交易,交易單數多、交易次數頻繁,且加總手數很高,

那你的獲利就必須要更高,才能抵過你的點差成本,整體交易的難度是提高的。

所以不建議新手頻繁交易,新手推薦還是以較少的交易單用波段操作的方式。

庫存費(隔夜利息)

如果你的交易單是會在場上放過夜的,那還會再被收取(或給付)庫存費。

過夜指的時間點是美國收盤的時間,約為台灣時間的早上凌晨5點,

所以場上的交易單持倉是跨過凌晨5點的,就會產生庫存費。

不同的貨幣因為利率不同,所以庫存費也會有高有低,

而買入跟賣出就會影響是被收取還是給付庫存費。

以下圖歐元兌美元(EURUSD)的合約規格做舉例:

進場多單(BUY單)是買進歐元、賣出美元,所以會賺到歐元的利息+付出美元的利息,

而歐元利率比美元低,所以是負的,

1手歐美多單>交易商會跟你收取6.15美元的庫存費 / 0.1手收取0.615美元 / 0.01手收取0.0615美元;

反之進場空單(SELL單)是賣出歐元、買進美元,

美元利率比歐元高,所以是正的,代表交易者可以多拿到這筆費用,

1手歐美空單>交易商會給你1.1美元的庫存費 / 0.1手給0.11美元 / 0.01手給0.011美元。

延伸閱讀:外匯保證金合約規格與名詞解說

上圖可以看到,另外有一個是「3日隔夜利息」,收取的時間是在星期四,

意思就是如果你持倉的交易單在每個星期四時會變成3倍,

這個是因為周末六日兩天的休盤持倉的利息,是計算在星期四裡面的。

庫存費的金額也是會隨著各國貨幣利率而有所改變,

不同交易商也會去制定自己的庫存費規則,所以不會每間交易商的庫存費都一樣。

滑價(滑點)

滑價有分為正滑價(交易者多賺)與負滑價(交易者多賠),

容易發生在行情快市的時候。

交易單執行進場或出場的時候,因為從你的手機或電腦執行後訊號傳輸到交易商伺服器,會有一些微秒差,

如果當下價格波動過於劇烈,可能會產生你的訊號到達交易商伺服器時的價格已經改變了,

所以實際成交的價格就會有差異。

如果滑價的方向是有利於你的,那你會多賺到幾點的利潤;

相反如果滑價的方向是不利於你的,就會多賠幾點。

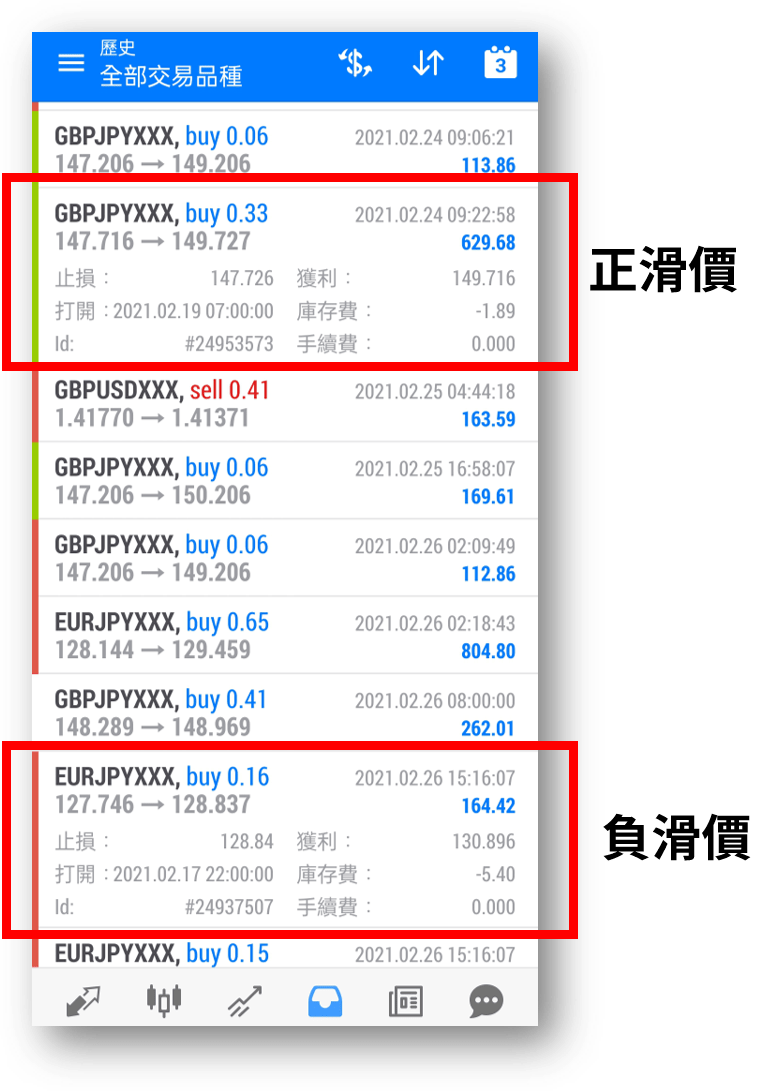

例如這兩張歷史交易紀錄:

上面那張GBPJPY的多單是打TP獲利出場的(綠色),

可我預設TP是 149.716的價格,但因為滑價,

最終出場價格為149.727,

所以我多賺到 149.727 – 149.716 = 11小點的利潤,為正滑價。

下面那張EURJPY的多單是打SL止損出場的(紅色),

預設SL是128.840的價格,而滑價後最終出場價格是128.837,

多賠了3小點,為負滑價。

滑價容易發生在流動性低的時間內,就是市場交易量比較低的時候。

每間交易商,都多多少少會發生滑價的狀況,

除非交易商是完全跟客戶做「對賭」,但這也不是絕對。

如果你的交易商有讓你的交易單造成比較大的滑價損失,

你可以嘗試試著跟交易商反應,

有些交易商會願意補償給你;但有些交易商會跟你說這是市場正常現象。

快速總結

外匯保證金的交易成本:

1. 主要的成本是「點差」

2. 交易次數越頻繁,加總起來的點差成本越高,越難獲利

3. 持倉放隔夜超過美國收盤會被收取或支付庫存費

4. 每間交易商的點差與庫存費都不同

5. 行情波動大的快市會產生滑價,有分正滑價與負滑價

大家都說交易是「零和遊戲」,

世界上有一個人賠了100塊,就有另一個人賺了100塊。

但其實交易是負和遊戲,

因為中間還扣除了各金融業者(銀行、流動商、交易商、甚至是個人代理)會收取的成本,

所以…

世界上有一個人賠了100塊,另一個人只會賺了90塊。

在交易中除了提高獲利,降低成本也是讓利潤變多的一種方法!

👇投資自己的腦袋:

相關內容