內容目錄

KD指標鈍化是什麼?

KD指標簡單介紹

KD指標又稱隨機指標,是屬於震盪指標的一種。

你可以在交易軟體MT4或MT5的震盪指標資料夾中找到它,

為技術指標欄中的「Stochastic Oscillator」。

KD指標會跟著行情走,行情往上漲,它也跟著往上走;行情往下跌,它就往下。

不過KD指標有上限與下限,分別是0到100。

在預設參數當中80以上的頂部為「超買區」,代表市場買氣已經過於旺盛,接下來可能不會再漲了;

而在20以下的底部為「超賣區」,反過來就是賣壓已經太超過了,可能跌不下去了。

KD指標一般用法

根據上述對KD指標的描述,我們可以看得出來,

KD指標一般的用法是拿來看反轉的,

在價格跌入超賣區時做多,而在在價格漲上超買區時放空。

而建議不要在KD指標進入超買超賣區時就馬上進場交易,

可以等待K線交叉穿越D線時再確認交易。

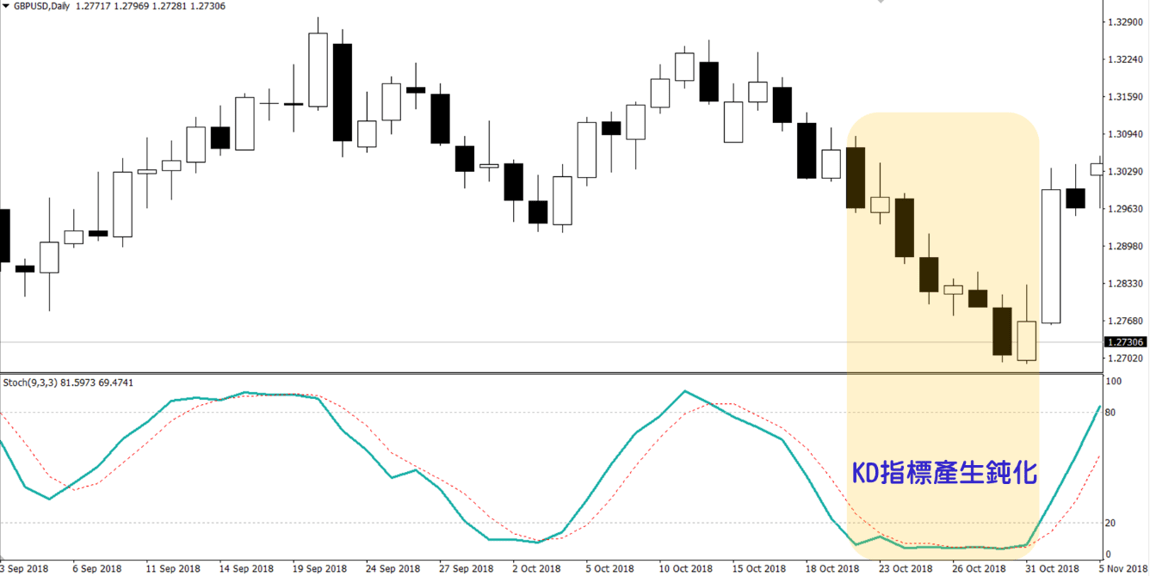

KD指標鈍化

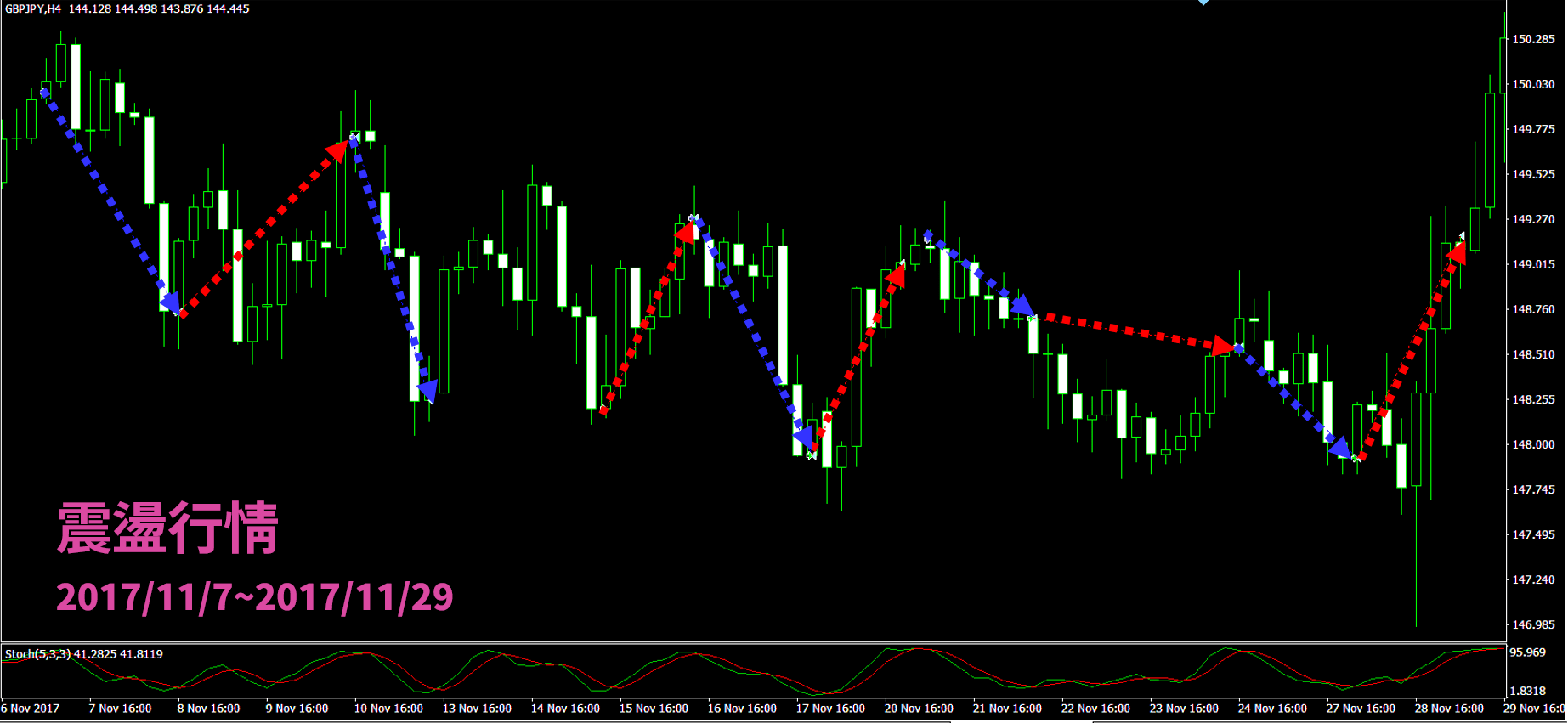

當行情處於震盪盤勢時,使用KD指標一般用法可能會有用,

但如果行情走單邊趨勢,而因為KD有100的上限與0的下限,所以沒辦法繼續漲或跌,

此時KD指標就會產生「鈍化」。

如果是上漲行情,就會在超買區鈍化,稱作「高檔鈍化」;

反之,如果是一路往下跌的行情,在超賣區產生鈍化,就叫做「低檔鈍化」。

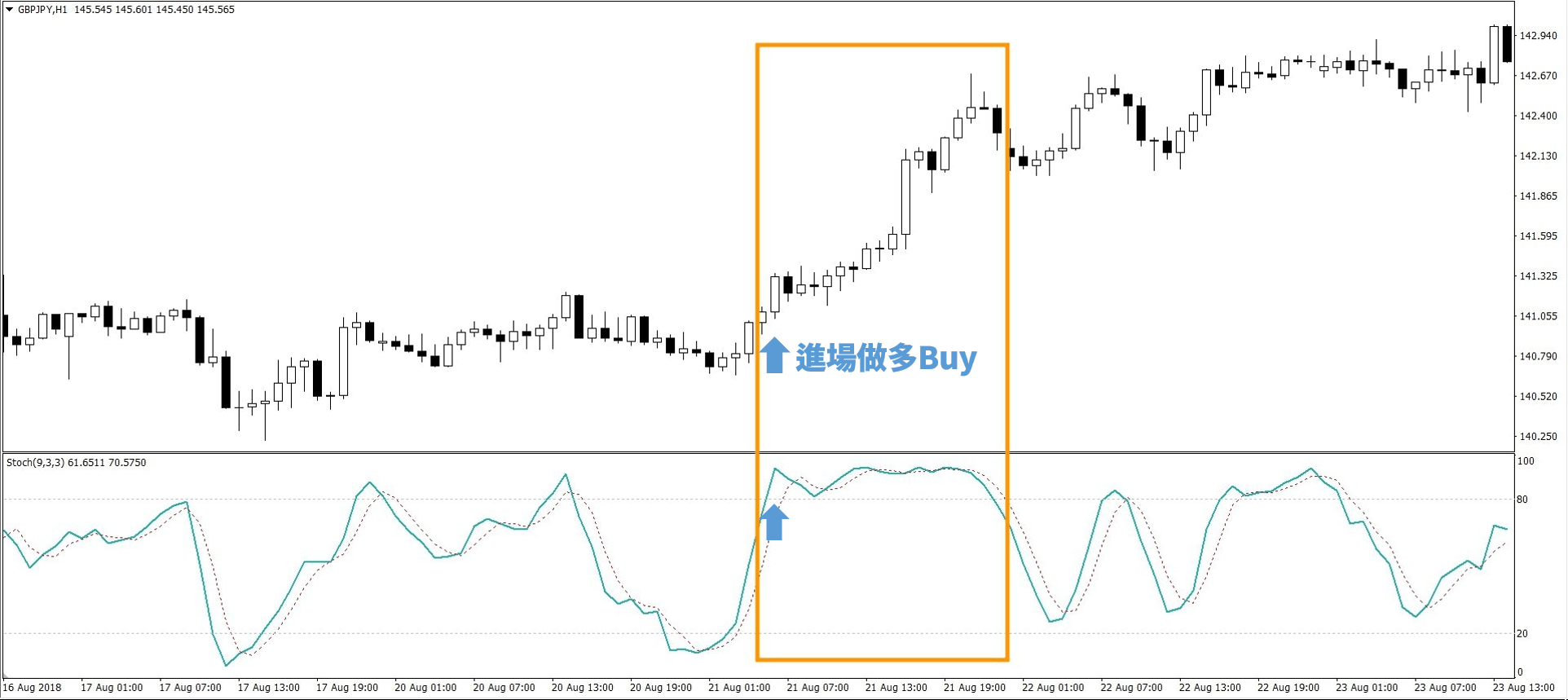

艾比今天要講的就是利用鈍化,來賺趨勢行情的錢的策略。

以KD指標上漲進入超買區為做多訊號;下跌進入超賣區為做空訊號,來進行交易。

KD指標鈍化+高低點濾網

KD漲到80以上做多、KD跌到20以下做空,是非常典型的「追漲殺跌」型交易策略。

這樣的交易策略就只有在趨勢行情時能夠獲利;

而如果遇到震盪盤,那就會買進後行情下跌被止損、下來之後做空又往上拉被止損,

就是會遇到所謂的「多空雙巴」。

下圖藍色虛線是多單;紅色虛線是空單。

當行情遇到連續的震盪時,KD鈍化的策略會一直被止損.開始虧損。

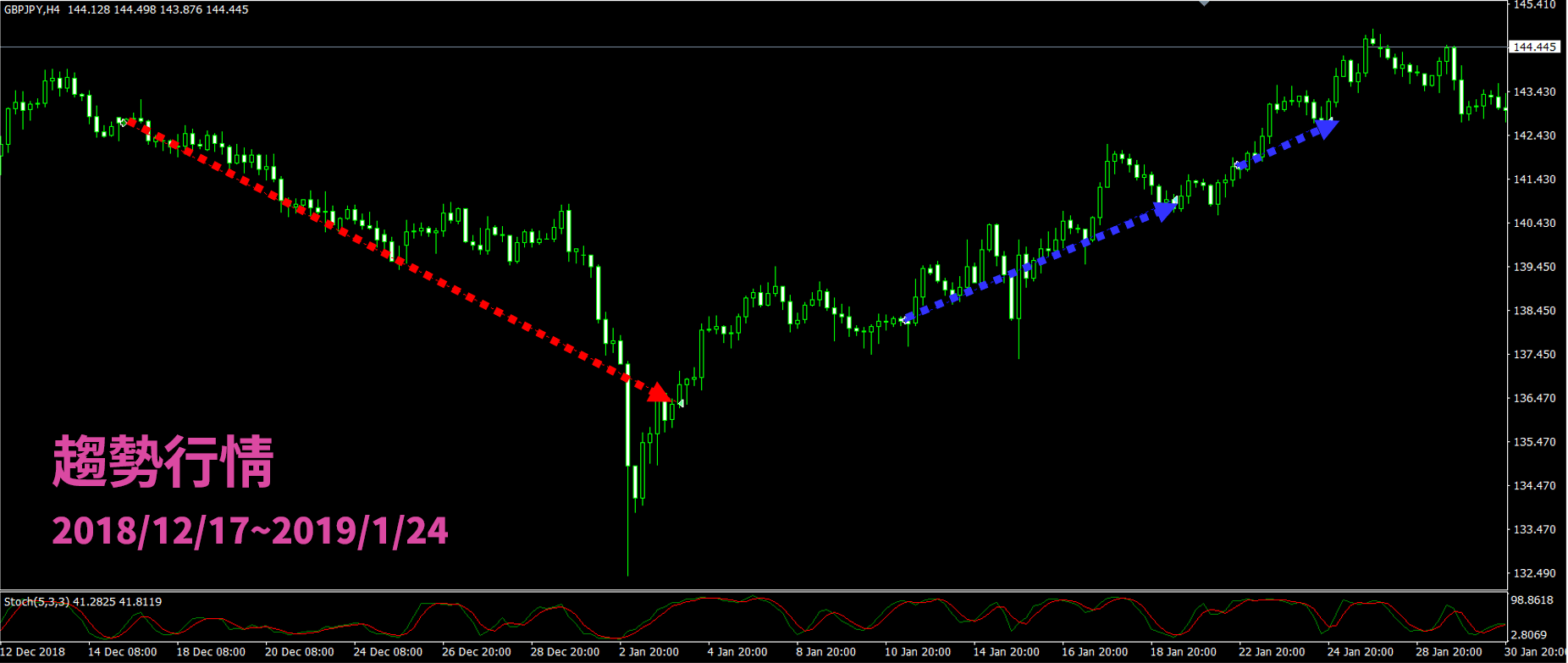

那適合KD鈍化的行情,就是順勢的趨勢,可以一次賺一大波。

所以我們希望KD鈍化的策略可以盡量避免在「震盪行情」中進單,

這樣就可以降低整體的虧損。

所以在EA程式交易設計時,我們可以來想一下,有什麼條件是可以寫出震盪行情的?

其實從直觀上來判斷,當震盪行情時,區間的價格高低點會比較小;

反之趨勢行情時,高低點的價格差距很大,

所以這裡艾比在原本的KD鈍化策略上加入一個「高低點濾網」,

希望透過這個濾網來過濾掉震盪行情。

那一般人通常會直接給的條件就是:當行情高低點差距小時,我就不要下單。

但其實這樣會變成:「價格高低點差距大才下單」,

那實際上會變成趨勢已經走出來了(甚至走完了)才會下單,

那趨勢都走完了,我們還賺個毛?

並且趨勢走完之後,就會進入震盪,會導致只在震盪行情下單,那就會虧損的單都進到。

所以KD鈍化的策略,會搭配的濾網是:當行情高低點差距小時,我才要下單。

這就是交易的反向思考,

我們要看得是預期行情的「前面」,而不是「當下」。

將高低點濾網改為使用ATR指標,延伸閱讀:

KD鈍化舊策略加上新濾網變得更神奇了!

想看這個交易策略的程式碼寫法與回測示範可以看以下艾比20年3月的影片:

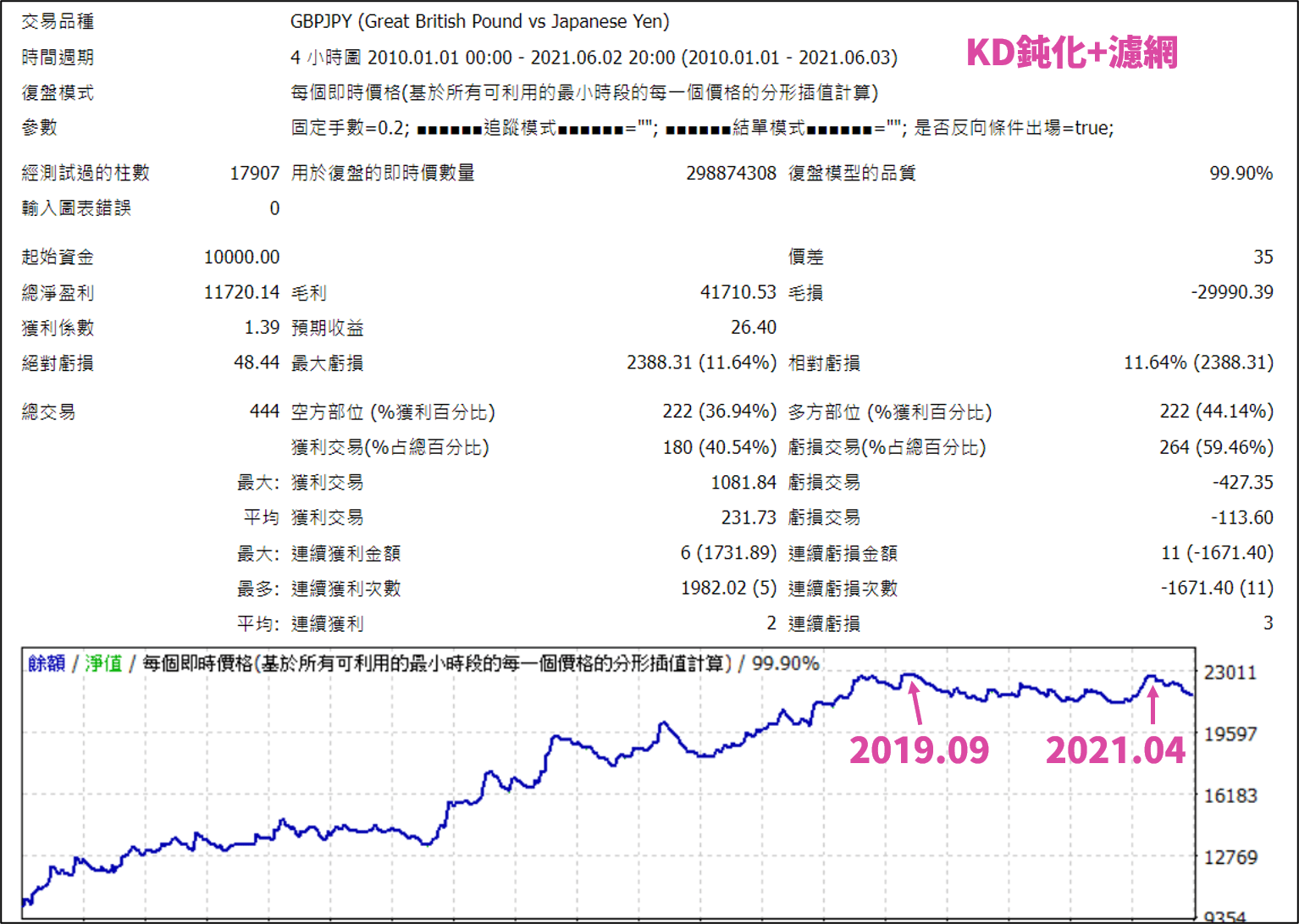

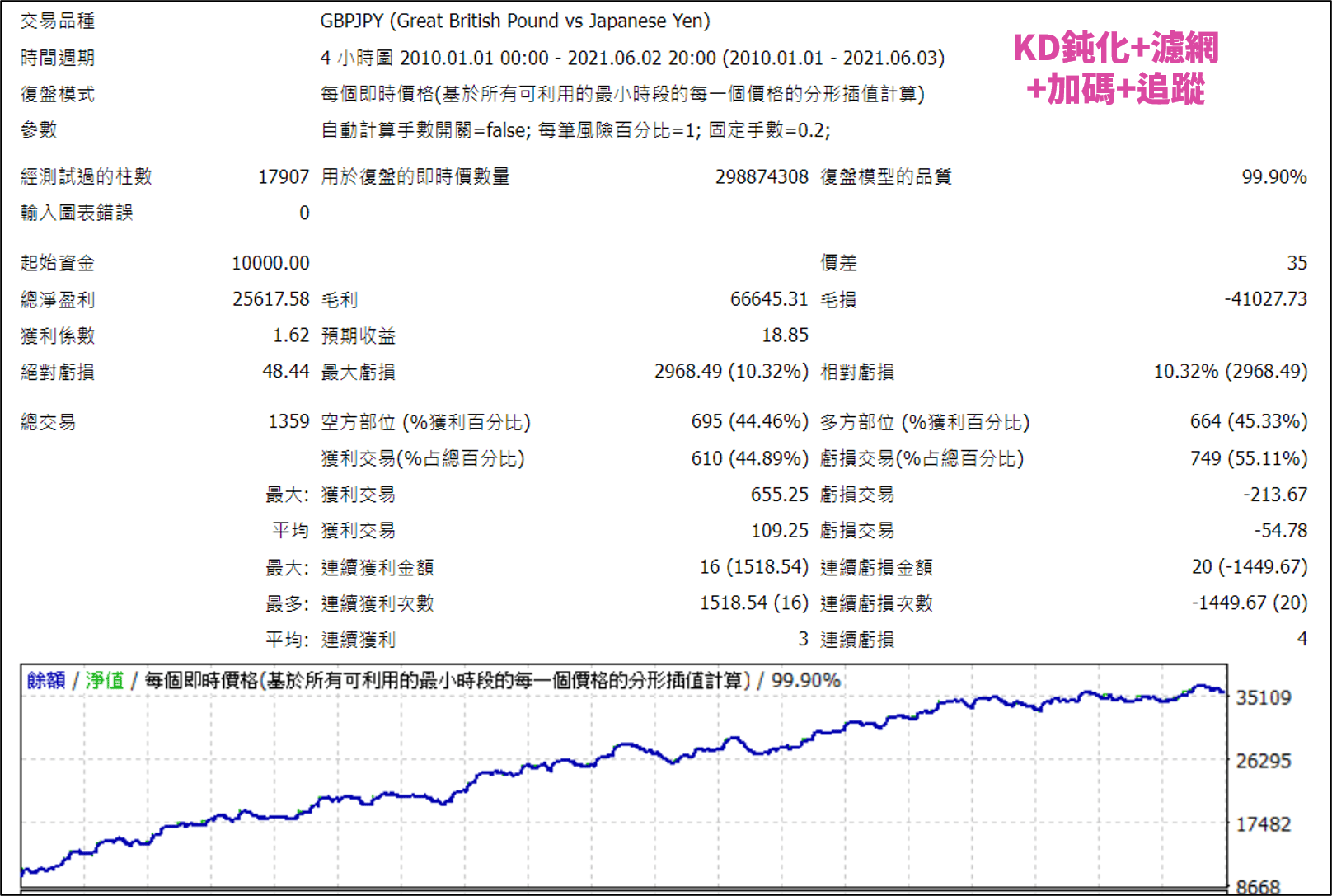

這支KD鈍化+高低點濾網是艾比早期開發的EA,18年、19年一直是我投組中的常勝軍。

也是在艾比課程當中提供給學員的F點交易策略範例。

不過這個策略在20年開始,獲利就沒有再創高,雖然也沒賠什麼錢,但整體績效就一直持平。

但這中間持平的過程太過久了,超過前面回測時的「沒賺錢的時段」太久,

直到21年4月有一波拉高,但也沒有「創高」,超越前面績效的高點,

所以艾比認為此交易策略已經面臨所謂的「失效」。

一個不會賺錢的EA也失去它的價值,

要不是將它從投組中下架,不然就是再改造它讓他從新創造價值。

曾經賺錢的策略不再賺錢

市場不是一成不變,隨著時代科技進步、國際政策局勢不同、市場參與者不同,

都可能會讓一個商品的特性改變,

就會造成可以在原本特性上面賺錢的交易策略,失去利潤空間。

所以之前開發好可以賺錢的EA,也可能在某段時間之後不再賺錢,

我們稱之為「策略失效」。

策略失效的主要原因在行情中表現出來是「波動率改變」,

詳細的可以去看艾比之前寫的這篇文章。

延伸閱讀:

EA策略不再賺錢? 策略失效與波動率

而波動率很難去判定只是一小段時間,還是長期改變了,

也很難去預測波動率,我們只能在行情已經發生後才知道。

就如同上面那張KD鈍化+高低點濾網的回測報表,我們在報表中看到權益數沒有再創高了,

才知道波動率改變了。

所以交易策略失效、原本的EA不像之前那樣賺錢是正常的,

因為這個世界本來就會一直改變。

所以自己有能力去編寫EA、修改調整交易策略是重要的,

去購買別人已經寫好的程式來期望它可以一直幫你賺錢是不切實際的。

微調交易策略

調整非核心策略

KD鈍化+高低點濾網策略的核心當然就是KD跟高低點了~ (廢話哈哈哈)

這兩個部分是不會調整的,因為如果調整了,那就變成一隻全新且不同的策略了。

那如果從高低點的點數來調整、我們去用更小的高低點區間來當濾網的話,

的確是會過濾掉更多可能賠錢的交易單,但這樣的方向是錯誤的,

原因有二:

1.單數過少

原本有濾網的策略交易單數就不多,如果在過濾下單量就太少。

單量太少反而會讓數據失去統計意義的參考性,因為隨機性增高。

2.應該依照行情來調整

行情是變得更多震盪盤勢,而不是整體波動率(趨勢+震盪的波動率)一起降低。

如果是整體波動率降低,那我們就只要把全部參數都調小就好。

如果我們想要維持在原本的進場點位,可以吃到原本趨勢單的大利潤,

那就也只能保持全部的進單,

所以艾比加上「追蹤止損」,讓進場後的單在行情反轉時能比較快出場,

所以更有機會獲利出場,而不是被刷的虧損出場。

追蹤止損也不是萬能,交易中的所有功能都是權衡利弊(Trade off)。

追蹤止損雖然提高保護利潤的機率,但也降低了吃到大波段、賺長距離的機會。

所以在這邊艾比加上了「加碼」來中和這個狀況,

雖然捨棄了一些長距離的利潤,但盡量讓每一波進場時能賺到的利潤放大。

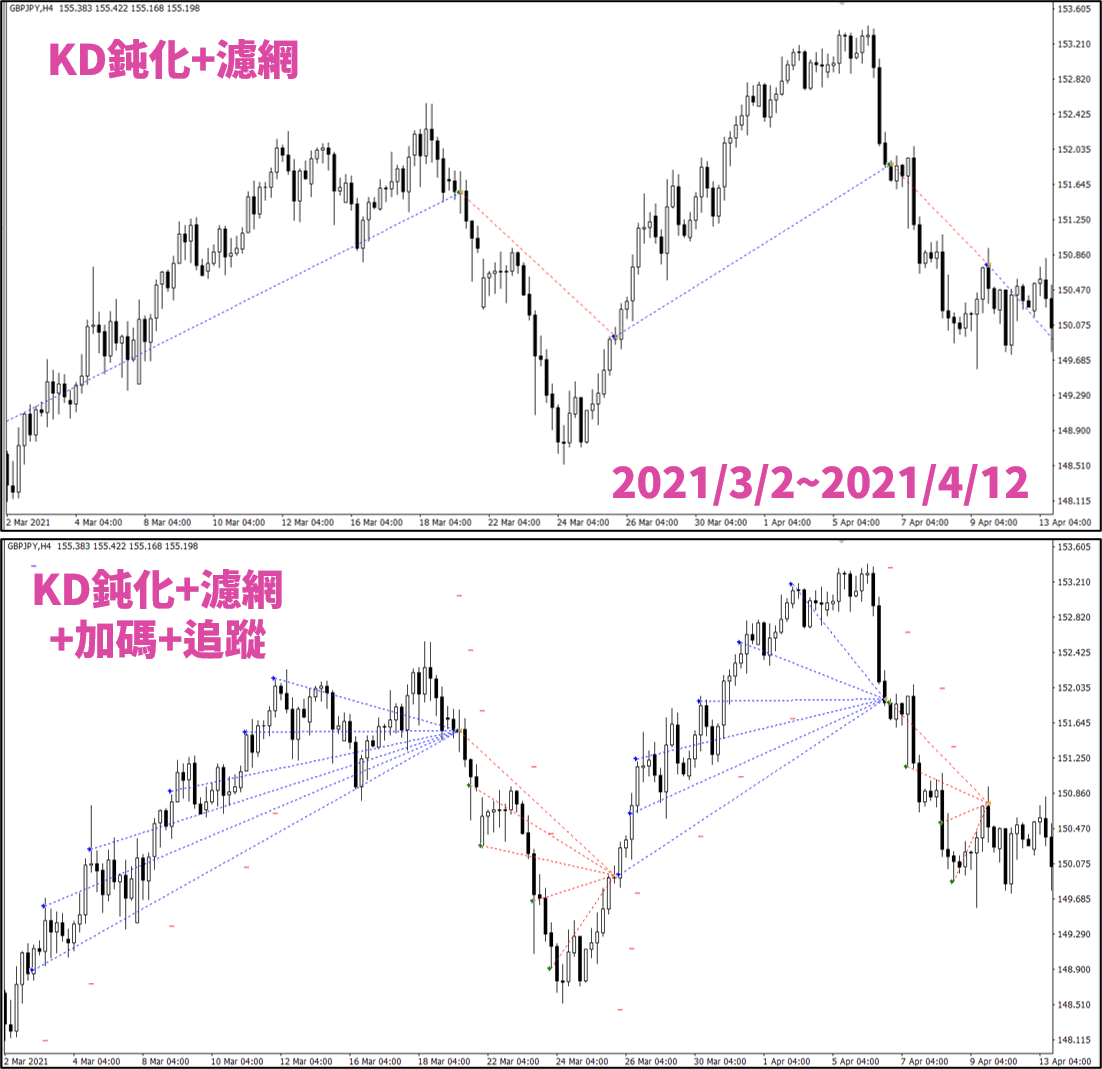

所以這次艾比對原本KD鈍化+高低點濾網的修改就是多了「加碼」與「追蹤止損」。

下圖就是維持在進場策略都不變的情況下,順著趨勢加碼下單的樣子。

一如老樣子,艾比的順勢加碼都是「金字塔型加碼」,就是越加手數越小。

因為很痛恨獲利回吐(笑)。

這些修改可以在艾比之前講2021年績效的文章中看到,

艾比在2021年6月份重新整理的投組中,就更換成了加上加碼與追蹤止損的版本。

重新優化參數

原本策略的止損距離是很遠的,目的是盡量不要讓SL影響到出場,止損只是單純的一個風控。

並且是沒有TP的,所以主要的出場就是反向條件。

現在為了要提高獲利出場的機會,除了加上追蹤止損之外,也改了比較近的SL與TP;

同時也是因為有了追蹤止損,所以起始的SL設定太遠也沒有意義。

因此,在TP與SL的點數上做了重新優化,

那新加入的加碼的參數(加碼間距、加碼手數)也有使用優化來找參數。

重新優化參數是在策略失效時可以去做的動作。

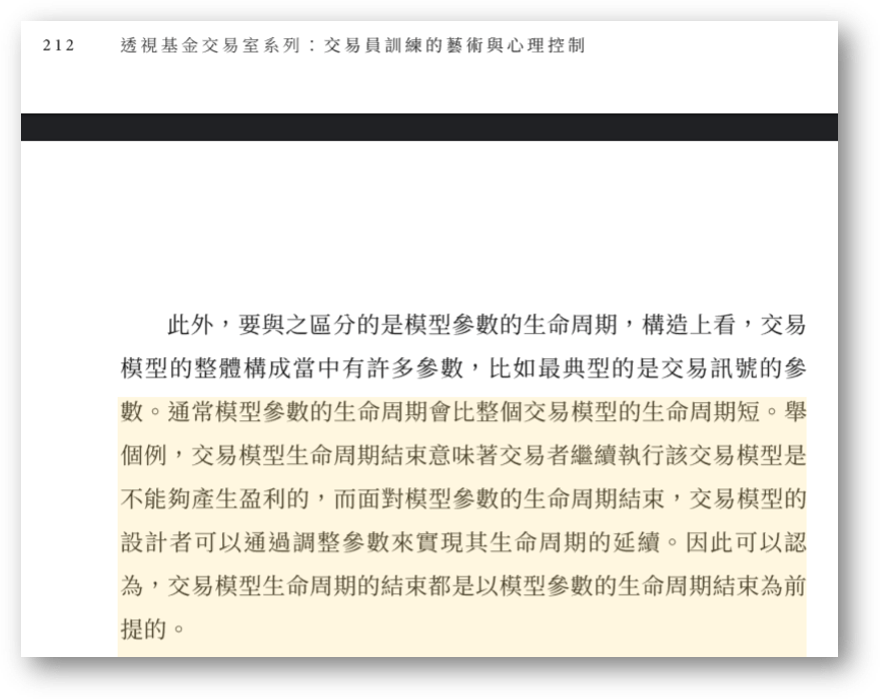

艾比先前有篇文章分享了一本書:「交易員訓練的藝術與心理控制」,

作者在探討交易策略的生命週期時,有提到:

交易模型生命週期的結束都是以交易參數的生命週期結束為前提。

意思就是在交易策略徹底失效之前,參數會先失效,

可以透過重新優化參數,來延續交易策略的使用,

那如果最後連重新優化都找不到可獲利的參數了,那該策略才能說是死掉了。

此書只有電子書版本,有興趣閱讀的同學可以google查到並上各大電子書商城購買

延伸閱讀:我覺得是一本「很超越」的交易書

微調交易策略後的表現

先來看一下微調後策略,在長期的回測上表現的結果,

從資金曲線圖可以看到,一直到末端權益數都還是有持續創高。

再來看一下從艾比當時(2021年6月)重新開發之後的狀況。

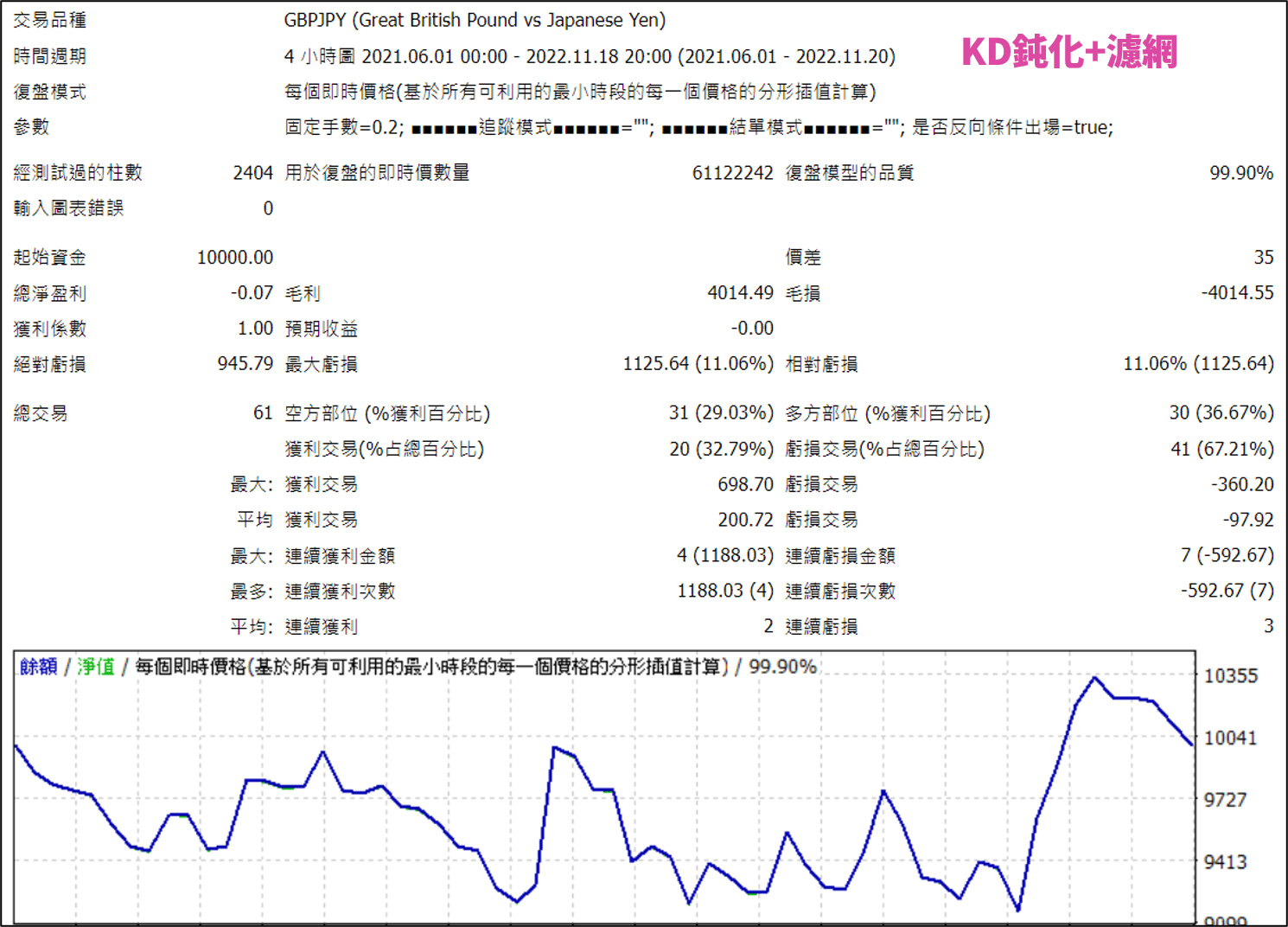

我們先來看原本的KD鈍化+高低點濾網(沒有加碼與追蹤止損):

如果繼續使用原本EA的話,那到目前為止持續的不賺不賠,績效繼續持平。

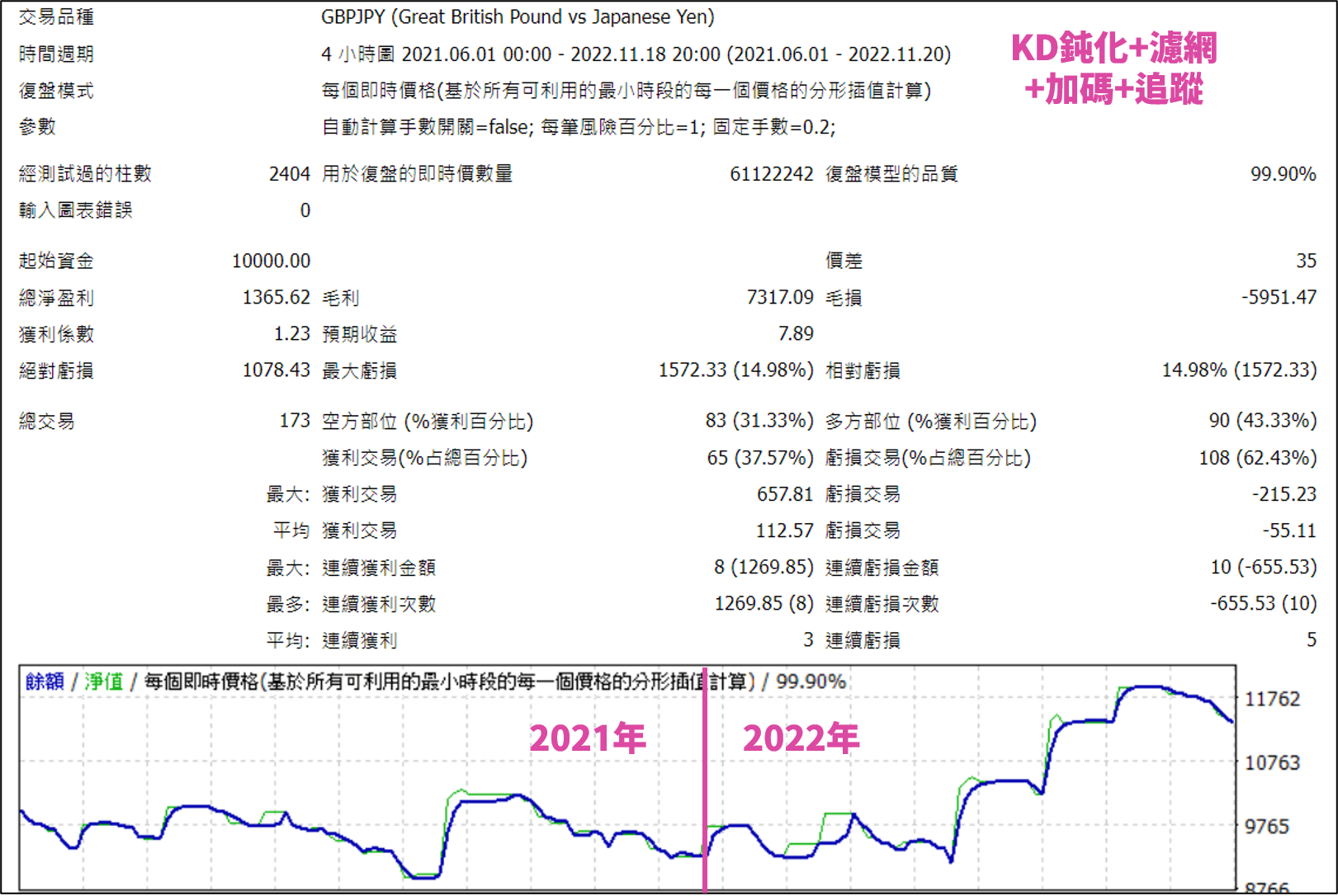

再來看加上加碼與追蹤止損微調之後的EA績效,

從2021年6月到現在(2022.11.20),也就是艾比掛上實盤之後,

雖然風報比不算漂亮,但資金曲線都有在持續創高。

也可以看到在賺一波時,因為有加碼單的加成,每波獲利都有放大。

從上圖可以看到在2021年時表現普通沒有獲利,只有一波比較大的利潤,

從2021績效的檢討文章也可以看得出來GBPJPY整體在2021年沒有突出的表現。

但在2022連續吃到幾波大利潤,表現很是出色。

結語後話

對於一個交易者而言,

如果你是手動交易者,你要保持彈性,有時要抱長線、有時可能要先走;

而程式交易者,如果自己不會寫EA,就沒辦法隨時根據行情變化來調整你的交易策略,

那在長期來說的交易上是沒有意義的。

我們不會在一開始就可以直接開發出完美的EA,然後一輩子都可以完美的靠它賺錢。

或者應該說,世界上並不存在完美的交易策略,

而是只有透過行情來不斷與時並進的調整、修改交易策略。

舉例GBPJPY這個商品如果之後震盪變大,

那追太近的追蹤止損就會一直被提早出場,就可能要修改成遠一點的追蹤止損;

或是要改回原本的沒有追蹤止損,來避免掉中間刷盤被先出掉。

這些都是無法預測的未來,

我們能做的是平常多累積自己寫策略的能力、與培養對於盤勢的敏銳度,在變化中跟上腳步。

並且在每一次交易時都做好風險控制(最重要的事!),

不大賠的活下來,保留資本才有獲利的本錢。

因為交易跟你的人生一樣,是一場無限賽局。

👇投資自己的腦袋:

相關內容