內容目錄

美聯儲背景簡介

美聯儲的職能

美聯儲全名為「美國聯邦儲備系統」,Federal Reserve System,英文簡稱為「FED」。

簡單來說是美國的中央銀行,但它不只是一間銀行,而是一個體系。

美聯儲主要職能在於監測市場的經濟成長,並透過制定與行使貨幣政策穩定市場經濟。

也就是關心GDP與通貨膨脹兩者之間的比例。

經濟成長主要就是看GDP與失業率;而通貨膨脹(或是通貨緊縮)則是反映在人民消費的物價上面。

所以許多投資人透過觀察GDP、通膨率、失業率的數值,去推測美聯儲接下來的政策。

美元是世界的主要交易貨幣,美聯儲的貨幣政策不只影響到美元,也影響著全世界。

雖然說世界上的人民都希望經濟能夠穩定發展,

但美聯儲是美國的央行,當然是以美國優先,

所以常被詬病的是美聯儲的舉動維護了美國的經濟,卻犧牲掉其他國家的利益。

美聯儲的成立

於1913年,當時美國總統威爾遜簽署《聯邦儲備法案》而正式成立。

之前的美國並沒有一個中央銀行,金融市場是採自由開放式的流動,

一些金融機構的超額投資常常引發大大小小的金融危機,造成人民去銀行擠兌。

而少了央行(銀行的銀行)的資金幫助,銀行等金融機構破產,產生經濟恐慌,

進而讓美國的銀行家與政府萌生出成立美聯儲的想法。

1907年的金融危機結束後,美國參議員尼爾森·奧爾德里奇(Nelson Aldrich)組織了一個委員會,

花了將近兩年時間考察歐洲國家的中央銀行,

隨後他起草《奧爾德里奇計劃》的提案,主張美國應該模仿歐洲國家成立一個統一的中央銀行,

該計畫就是「聯邦儲備法案」的前身。

而後於1913年美國國會達成一致意見,通過了《聯邦儲備法案》,威爾遜總統簽署了該法案,正式宣告美聯儲成立。

美聯儲成立時為了在政府與銀行家之間做權力的平衡,是由部分聯邦政府與部分私人銀行企業組合而成的一個複雜機構。

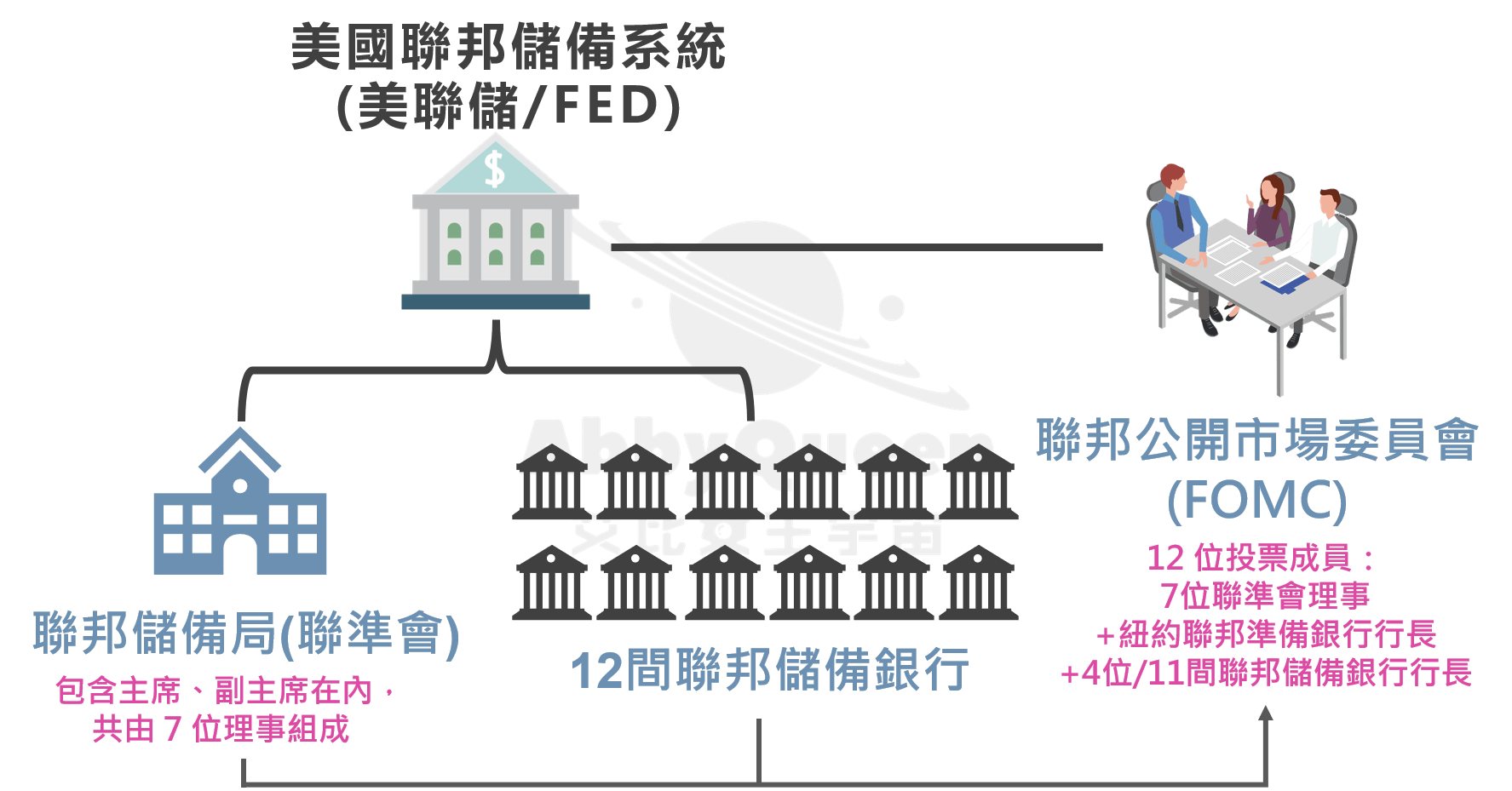

美聯儲的組成

聯邦儲備局(聯邦準備系統理事會/聯準會)

包含主席、副主席在內,共由 7 位理事組成,都是由美國總統提名,並經過參議院同意。

聯準會理事的任期 14 年 。主席、副主席任期則為 4 年,可以連任多個任期。

如果某一屆主席被免職,其他理事必須同時退出聯準會,避免新主席背這些舊委員架空。

聯準會的7位理事是FOMC的固定投票成員(常任委員),FOMC也就12位能夠投票,所以這7位委員的意見對於貨幣政策有決定性的影響。

聯邦儲備銀行

美國設有12個聯邦準備區,每區各有一個聯邦準備銀行。

算是在地方的央行分部,服務地方的商業銀行,與讓商業銀行儲存存款準備金。

聯邦公開市場委員會(FOMC)

由 12 位投票成員組成。

固定投票成員8 位,包含 7 位聯準會理事,以及負責執行貨幣政策的紐約聯邦準備銀行行長;

另外 4 位投票成員,由除了紐約之外的11 間聯邦準備銀行的行長每年輪流擔任。

FOMC 的主席 由「聯準會主席」擔任,而副主席則由「紐約聯邦準備銀行」行長擔任。

許多聯邦準備銀行的行長,常會在 FOMC 會議前在媒體上發表意見,

但他的看法是否重要,取決於他在當次會議中是否有投票權。

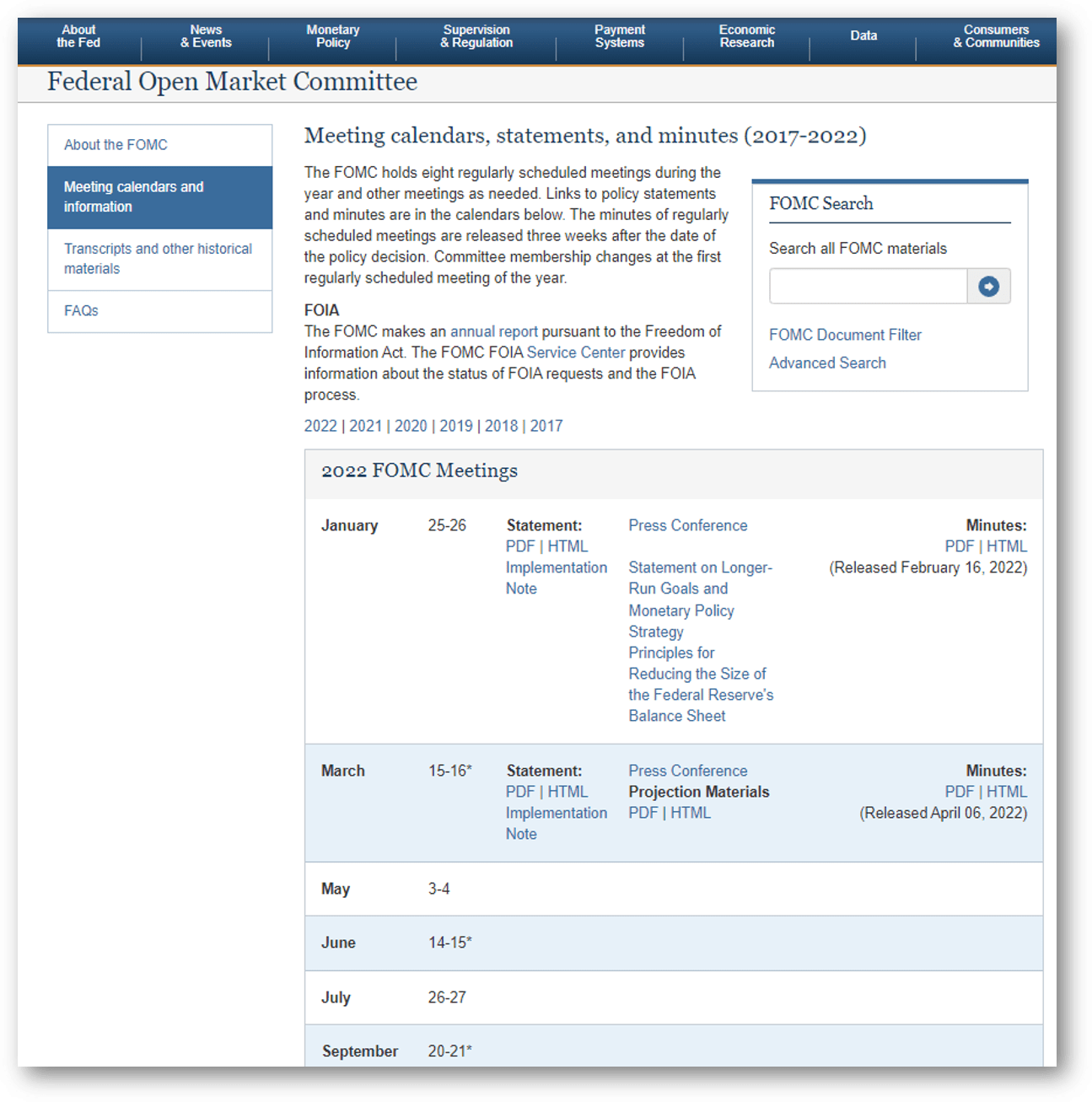

FOMC公開市場會議

FOMC在每一季會召開兩次會議,一年共8次。

會佈達一些

具體時間是在幾月幾號不確定,但會先公布,可以在美聯儲的官網查詢到:

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

美聯儲2022年公開市場會議時間為:

美聯儲2022年公開市場會議時間為:

1/25、26;

3/15、16;

5/3、4;

6/14、15;

7/26、27;

9/20、21;

11/1、2;

12/13、14。

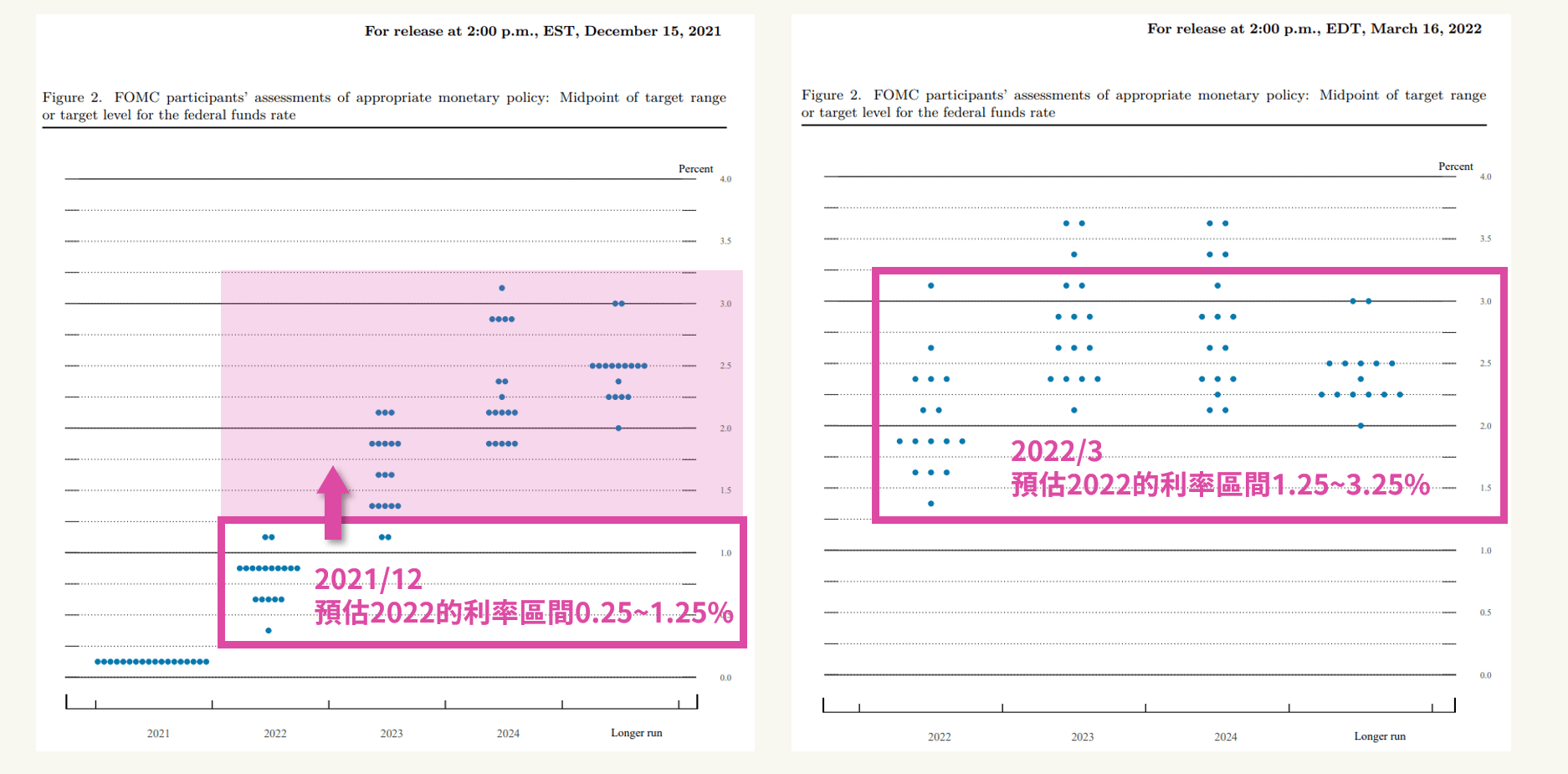

點陣圖

每年8次的公開市場會議中,其中的3、6、9、12月比較吸引投資人的注意,

因為會公布各個委員們對未來預期利率態度的「點陣圖」。

點陣圖顯示每個委員預期在未來的幾年中,適合的利率應該是多少?

是委員們的個人預測,不區分投票和非投票成員,

而真正對利率與政策有決定權的,還是有投票權的委員。

可以透過比較前幾次的點陣圖,來觀察美聯儲對利率態度的趨勢。

如上圖,點陣圖中的一個點,就是一個委員的利率預期數值。

比較2021/12 與 2022/3 的點陣圖,可以看出對於利率升息的力道與速度增加許多。

並確實在2022/3升息一碼。

公開市場政策

FOMC發佈降息、升息等的貨幣政策。

FOMC認為市場經濟增長過快、過熱,投資消費興旺,造成通貨膨漲速度上升、物價上漲過快,

所以升息以減少市場流動資金,壓抑投資消費,稱為「量化緊縮」;

相反的,FOMC認為經濟正陷入困境、可能陷入衰退,民眾減少投資與消費,通貨緊縮,

所以降息以提升市場流動資金,活絡投資消費,稱為「量化寬鬆」。

常聽到的升息或降息幾碼:

半碼 = 0.125 % , 一碼 = 0.25 %。

公開市場操作

公開市場政策的升息或降息,並非美聯儲直接調整市場上銀行的利率,

而是美聯儲透過買賣債券向市場投放或收回貨幣的行為,

在量化寬鬆時期,常聽到的「印鈔票」、向市場「灑錢」等,

是透過由美聯儲向市場的金融機構購買債券(或是跟財政部購買國債)的方式,來將錢投放給市場。

並非是真的啟動印鈔機去印鈔票,

因為現在都是電子系統,只需要在帳戶中修改一下數字即可。

貨幣政策運作

存款準備金

銀行讓民眾來開戶存款,再用這些存款資金放貸給需要錢的客戶,收取貸款利息,賺取利潤。

央行有規定,銀行不能將全部客戶的存款都拿去放貸或投資,

必須要提撥一部分資金存放在央行,這筆資金就是「存款準備金」。

例如:

存款準備金率為20%,

那某A銀行收到客戶存款100萬元,必須提撥20萬元放在中央銀行,

剩下的80萬元資金可以拿去放貸給其他客戶。

類似一筆保證金在央行內,以免某個時刻有客戶大量提出存款(擠兌),銀行卻周轉不靈。

聯邦基金利率 (Federal Fund Rate)

有些周轉不靈的銀行,為了補足存款準備金,會先向準備金過剩的銀行進行「短期貸款」來籌集資金,

這種銀行間的短期貸款利率被稱為聯邦基金利率。

美聯儲並不直接向銀行貸款,而是通過公開市場操作來影響聯邦基金利率。

銀行間彼此的借貸利率改變,會進一步再改變市場的基層,就是對一般民眾的貸款利率。

所以貨幣政策的機制為:

FOMC設定聯邦基金利率目標後,美聯儲通過公開市場操作改變市場上貨幣的流通量,

來實現預先設定的目標利率。

美聯儲透過買入債券,向市場投貨幣,

市場中貨幣數量增多,變得不值錢,利率就下降,產生量化寬鬆;

反之,

美聯儲賣出債券,向市場收回貨幣,

市場中貨幣數量減少,變得更值錢,利率就上升,產生量化緊縮。

那對於交易外匯的投資者,可能會比較關心的是各國之間的「匯率」。

照理來說,美國升息的緊縮政策會讓全球資金流向美元,美元將會變得強勢,匯率走升,

但如果其他國家也跟進緊縮,讓自己國家貨幣升值,

那就不會有誰是真正強勢,匯率就不一定會是美元漲。

匯率的漲跌是相對的。在更早的世界當中,各國的匯率是錨定不變的,

直到1971年布雷頓森林體系的瓦解,才開始有匯率。

延伸閱讀:外匯從什麼時候開始?

快速總結

美聯儲(FED)的運作機制與FOMC貨幣政策:

1. 美聯儲為美國的央行,如果美國銀行出現問題還有一個背後靠山

2. 美聯儲中的公開市場委員會(FOMC)是最牛的,貨幣政策他說了算

3. 聯準會的7位理事為固定投票成員,是關鍵多數,其他人講話可能是煙霧彈

4. FOMC會議公佈「公開市場政策」,告訴世界美國老大哥要寬鬆還是緊縮

5. 美聯儲透過「買賣債券」來向市場灑錢或是收回錢,連印鈔機都不用開

前幾天在FB看到MT4/5的課有折價卷,現在找不到。可以通知我

您好,可以私訊FB粉專再提供給您喔,謝謝