上個月比較有空閒的時候,一口氣開發了四支新EA

(不過策略都差不多啦,用在不同商品)

今天來分享其中一隻,艾比覺得簡單粗暴又充滿新意的交易策略

(最喜歡簡單粗暴,這種都穩定又長壽)

之前艾比分享過一隻很常青的策略

在講座當中也都有實際示範給同學看

在影片也有介紹跟實做過,想知道的同學可以參考影片:(記得到youtube訂閱一下)

就是一個非常簡單的KD指標鈍化策略,搭配行情的濾網

也是有提供給學員的一隻程式碼教學範例

前陣子在學員群組當中

看到有個同學改成使用ATR來取代原本的區間價格差

覺得這個想法非常不錯(真的很優秀!)

雖然是一陣子之前了,不過那時還沒有馬上來研究

最近比較有空加上很久沒生新策略了

就來試試看,發現效果真的很不錯耶!

因為原本使用區間價格差是一個固定的點數範圍

美中不足的是行情波動率會隨著市場改變而跟著改變

十年前適合的波動範圍可能用在現在已經是完全不一樣的了

當然你也可以每隔半年到一年去檢視你的策略參數,重新調整

而ATR是動態的,會隨著行情波動大小時實改變,能夠更貼近當下的行情

不失為一種很好的選擇

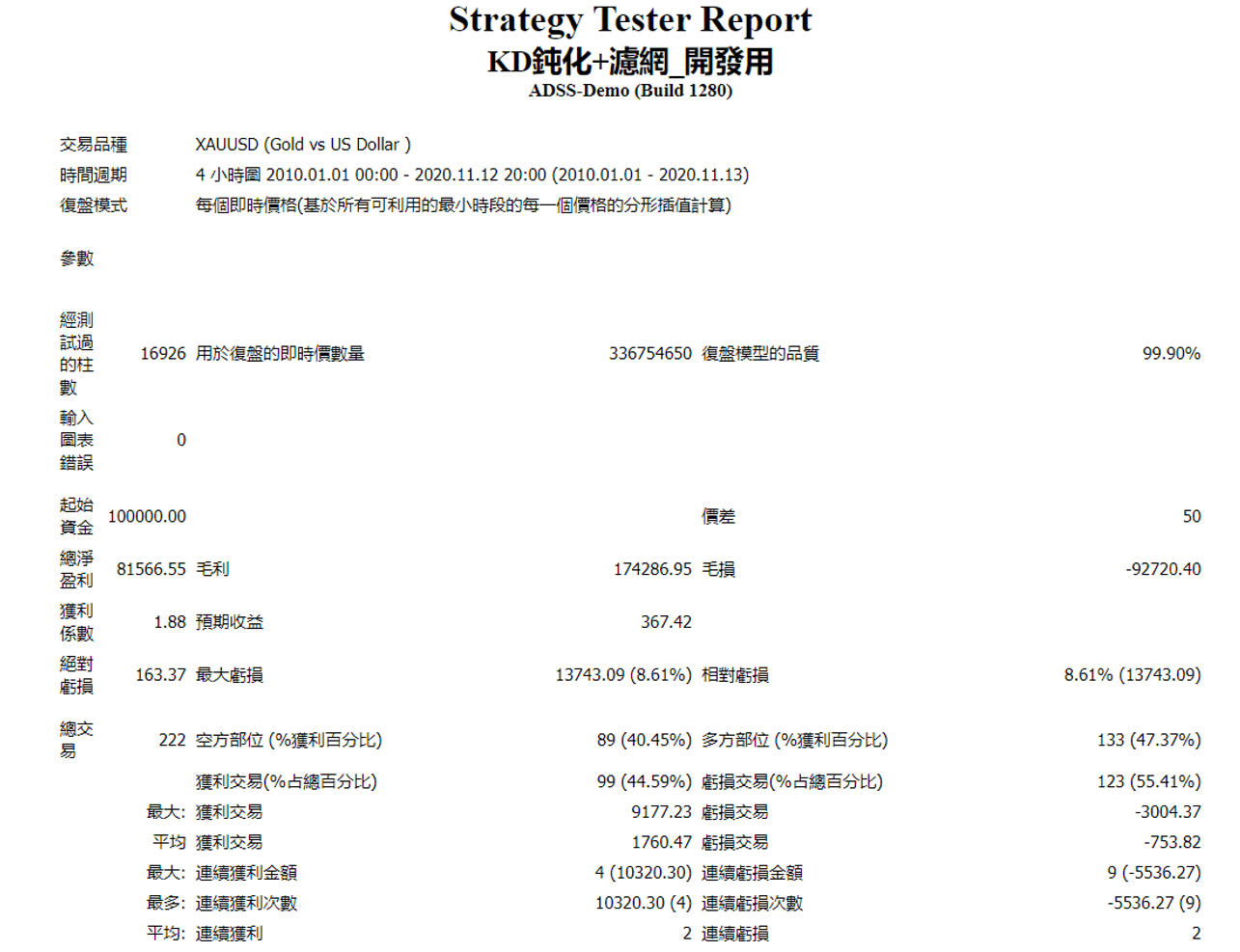

簡單修改了一下程式碼之後測試第一個商品就開出紅盤

看資金曲線圖,中間紅色區域是insample來做優化找參數的區段

其他前後是outsample

outsample的表現也都很好,持續有再創高

測試的商品是黃金(XAUUSD)

固定手數做測試,在將近11年的行情中獲利80%左右

重點是MDD(最大虧損)值非常的漂亮,不到10%,風險很低

這部分從上面的資金曲線圖也可以看得出來

雖然交易次數偏少,落在平均一年20次交易左右

就在後續掛載實盤看看交易情況如何

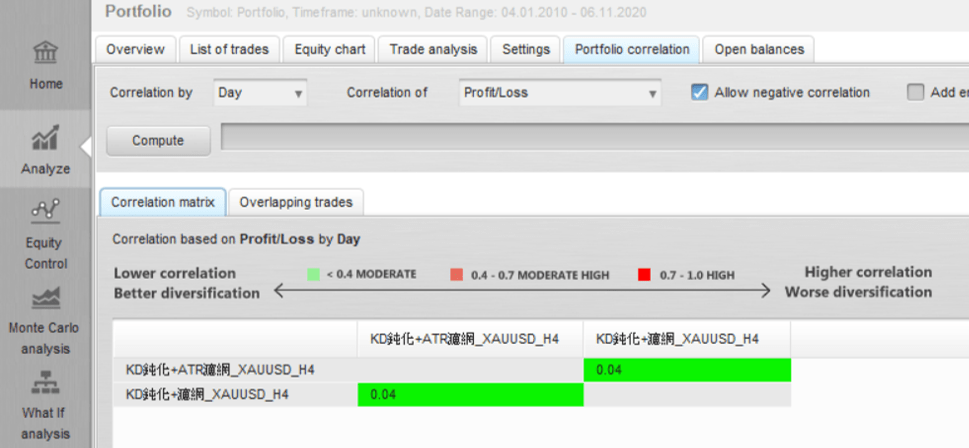

KD鈍化搭配使用新的ATR濾網的策略表現不錯

那接下來可能會擔心跟原本的濾網比較起來,會不會策略太相像,而導致相關性太高的問題呢

所以,一定要做相關性的測試,來看一下兩隻EA的相關性如何

如過太高當然就不適合同時使用

(如何測試相關性文章連結:使用QA測試不同策略EA的相關性)

哇~兩隻EA的相關性很低,同時使用是沒問題的!

雖然主策略是一毛一樣,濾網的概念其實也差不多

但是使用靜態固定參數與動態的ATR,兩者相關性也不高,可以是算兩隻不同的策略

所以我們可以看到,相同的策略,搭配不同的濾網(對應策略合理的濾網)

不只都可以獲利之外,低相關性也可以讓它們都被同時使用

讓投組裡面又多了新的策略

但這樣在策略相似度較高的情況下,記得一定要去測試一下相關性喔~

非常感謝認真的學員有在群組內分享

教學相長可以得到更多收穫

這個策略還可以去測試其他更多的商品,非常有潛力

1. 請問影片中的”多單筆數()”及”空單筆數()” 的相對英文功能是什麼?

2. INCOMORE 掃QRcode 進去後是可以直接連絡道你嗎?

謝謝! 🙂

1.是自己創的功能函數喔

2.可以私訊FB粉絲團可以直接連絡到我喔